Końcówka 2025 roku była dla 3M momentem weryfikacji kilkuletniego procesu zmian. Po okresie obciążeń prawnych i restrukturyzacji portfela inwestorzy skupiali się nie na samym odbiciu wyników, lecz na jego trwałości.

Wyniki czwartego kwartału pokazują wyraźną poprawę. Wzrost zysków i marż sugeruje, że transformacja zaczyna działać w praktyce operacyjnej. Dla rynku to sygnał, że 3M może wchodzić w nową fazę, w której restrukturyzacja przekłada się na realną poprawę jakości biznesu.

Jak wyglądał ostatni kwartał?

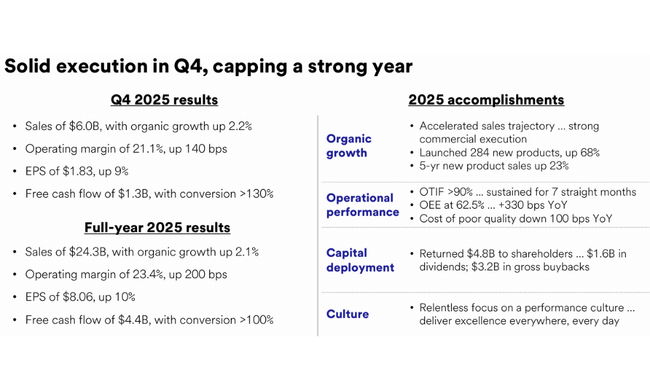

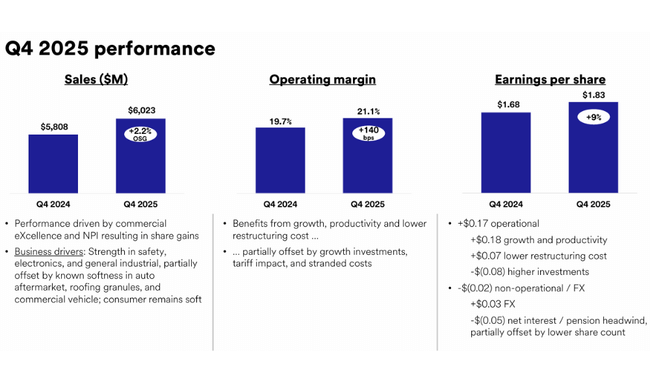

W czwartym kwartale 2025 r. firma 3M $MMM odnotowała solidne wyniki operacyjne, które na pierwszy rzut oka ukrywają znaczną różnicę między wartościami GAAP i skorygowanymi, ale to właśnie skorygowany wskaźnik lepiej ilustruje prawdziwy stan firmy. Przychody GAAP wyniosły 6,1 mld USD, co stanowiło wzrost o 2,1% rok do roku, podczas gdy skorygowane przychody wyniosły 6,0 mld USD, a po skorygowaniu o produkty PFAS zapewniły wzrost organiczny o 2,2%. Jest to szczególnie ważne w kontekście coraz słabszego makro przemysłowego, w którym firmie 3M udało się rosnąć szybciej niż rynek.

Zasadnicza zmiana dotyczyła struktury marż. Podczas gdy marża operacyjna GAAP spadła do 13,0% z powodu wyjątkowych pozycji, skorygowana marża operacyjna wzrosła do 21,1%, co oznacza poprawę o 140 punktów bazowych rok do roku. Zmiana ta potwierdza powrót dźwigni operacyjnej - połączenie zdyscyplinowanej kontroli kosztów, realizacji cen i ulepszonego asortymentu produktów.

Zysk na akcję pokazał to samo. GAAP EPS wyniósł 1,07 USD, co oznacza spadek o 20% rok do roku, ale skorygowany EPS wyniósł 1,83 USD, co oznacza wzrost o 9% rok do roku. To wyraźnie pokazuje, że podstawowa działalność generuje rosnące zyski, podczas gdy presja pochodzi głównie z kosztów jednorazowych i kosztów transformacji.

Przepływy pieniężne również były mocne w tym kwartale. Przepływy pieniężne z działalności operacyjnej wyniosły 1,6 mld USD, a skorygowane wolne przepływy pieniężne wyniosły 1,3 mld USD, co pozwoliło 3M zwrócić akcjonariuszom około 0,9 mld USD w formie dywidend i wykupu akcji własnych. To połączenie rosnącej rentowności i solidnych przepływów pieniężnych potwierdza, że transformacja nie jest tylko ćwiczeniem księgowym, ale ma realny wpływ na stabilność finansową firmy.

Komentarz CEO

Bill Brown określił rok 2025 jako kluczowy rok "budowania fundamentów", kładąc podwaliny pod długoterminowy zrównoważony wzrost. W swoich komentarzach wielokrotnie podkreślał, że 3M było w stanie rosnąć powyżej poziomów makroekonomicznych, znacznie poprawić marże i osiągnąć solidną konwersję gotówki, czyli wskaźniki, które były słabością firmy w ostatnich latach.

Strategicznie Brown kieruje 3M w stronę obszarów o większej dynamice strukturalnej, takich jak centra danych, elektryfikacja i infrastruktura energetyczna, w tym energia jądrowa. Jednocześnie kładzie nacisk na przyspieszenie innowacji, realizację komercyjną i dyscyplinę operacyjną, co już zaczyna przekładać się na poprawę marż. Jego retoryka w odniesieniu do 2026 r. jest pewna, ale poparta konkretnymi usprawnieniami operacyjnymi, a nie tylko cyklicznym ożywieniem.

Perspektywy na 2026 r.

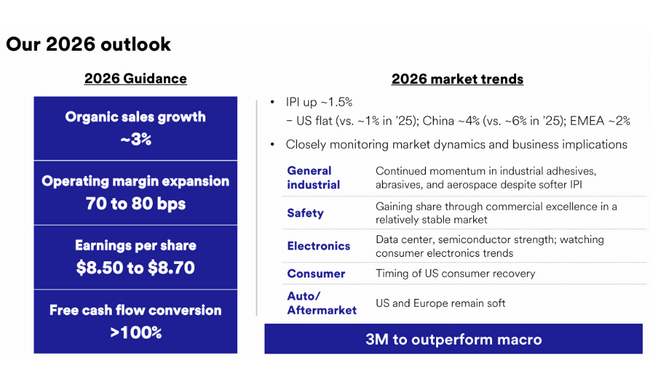

Perspektywy na 2026 r. są jednym z najmocniejszych punktów w całym raporcie. Zarząd spodziewa się skorygowanego wzrostu przychodów o około 4%, przy wzroście organicznym na poziomie około 3%. Oznacza to stałą zdolność do szybszego wzrostu niż szersze otoczenie branżowe.

Kluczowym elementem jest dalsza ekspansja marży. Skorygowana marża operacyjna powinna wzrosnąć o 70-80 punktów bazowych, potwierdzając dalszy powrót dźwigni operacyjnej. Skorygowany zysk na akcję prognozowany jest w przedziale od 8,50 do 8,70 USD, co oznacza dalszy wzrost rok do roku z i tak już silnej bazy z 2025 roku.

Z perspektywy gotówkowej 3M oczekuje, że skorygowane przepływy pieniężne z działalności operacyjnej wyniosą od 5,6 mld USD do 5,8 mld USD i ponad 100% konwersji na wolne przepływy pieniężne. Stwarza to przestrzeń zarówno dla dalszego zwrotu kapitału akcjonariuszom, jak i inwestycji w obszary wzrostu bez zwiększania ryzyka finansowego.

Długoterminowe wyniki i zmiany strukturalne

Długoterminowe spojrzenie na wyniki 3M pokazuje, że lata 2022-2024 były okresem znacznej zmienności i oczyszczenia. Przychody spadły z poziomu ponad 35 mld USD w 2021 r. do około 24,6 mld USD w 2024 r., przy czym w 2023 r. duży wpływ miała restrukturyzacja, rezerwy prawne i nadzwyczajne odpisy. Rezultatem była nawet głęboka strata i ujemny EPS.

Jednak rok 2024, a zwłaszcza 2025, stanowią wyraźny punkt zwrotny. Zysk operacyjny wzrósł o ponad 20% w 2024 r., a dochód netto powrócił do ponad 4 mld USD. EPS podskoczył do 7,58 USD, co oznacza wzrost o ponad 160% rok do roku, a EBITDA ponownie przekroczyła 7 mld USD. Ten zwrot nie był spowodowany jednorazowym cyklem, ale połączeniem niższej bazy kosztowej, ustabilizowanego portfela i lepszej dyscypliny cenowej.

W dłuższej perspektywie kluczowe jest to, że 3M znacznie zmniejszyła zmienność kosztów operacyjnych, ustabilizowała marże i przywróciła zdolność do generowania stałego EBIT i EBITDA. Przygotowuje to grunt pod powrót firmy do stopniowego wzrostu zysków w nadchodzących latach, bez uzależnienia od agresywnej inżynierii finansowej.

Struktura akcjonariatu

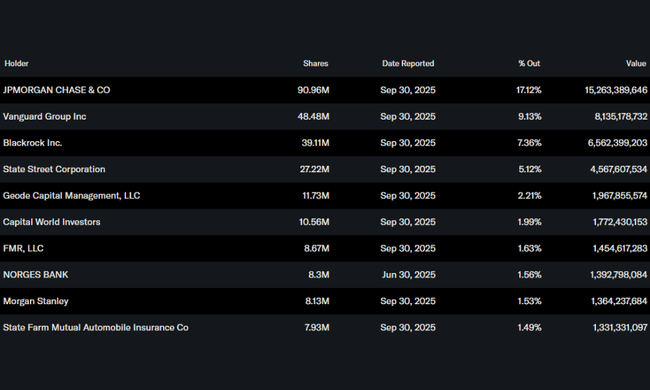

Struktura akcjonariatu pozostaje wysoce instytucjonalna, z około 74% akcji w posiadaniu instytucji. JPMorgan Chase jest największym akcjonariuszem z ponad 17%, a następnie Vanguard, BlackRock i State Street. Niski udział osób mających dostęp do informacji poufnych, wynoszący około 0,1%, podkreśla fakt, że dyscyplina kapitałowa i zwrot z kapitału w 3M są napędzane głównie przez oczekiwania inwestorów instytucjonalnych.

Oczekiwania analityków

Konsensus analityków przesunął się w kierunku ostrożnego optymizmu po wynikach za 4 kwartał 2025 roku. Kluczowymi argumentami przemawiającymi za akcjami są powrót ekspansji marż, stabilne przepływy pieniężne i jasno zakomunikowana perspektywa na 2026 r. Analitycy nadal monitorują ryzyko prawne i tempo wzrostu w segmentach przemysłowych, ale poprawiające się wskaźniki operacyjne i zdolność do realizacji prognoz zmniejszają dyskonto, które było stosowane do akcji w ostatnich latach.