Pozycja BlackRocka na koniec 2025 roku wykracza daleko poza tradycyjne ramy asset managementu. Firma korzysta jednocześnie z kilku silnych trendów strukturalnych – rosnącej roli ETF-ów, ekspansji inwestycji alternatywnych oraz zapotrzebowania na dane i technologie wspierające procesy inwestycyjne.

Skala w tym modelu nie jest ciężarem, lecz źródłem przewagi. Mimo presji na marże BlackRock potrafi zwiększać nie tylko aktywa pod zarządzaniem, ale także całkowitą rentowność. Wyniki za czwarty kwartał potwierdzają, że spółka wchodzi w kolejny etap wzrostu, a nie w fazę stabilizacji.

Jak wyglądał ostatni kwartał?

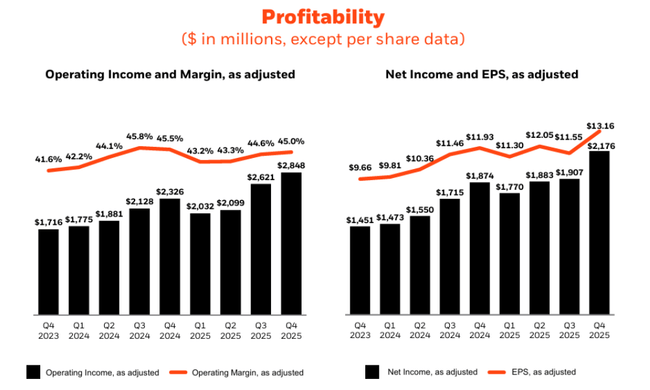

EPS BlackRock za czwarty kwartał w wysokości 13,16 USD pobił prognozy o 5,79%.

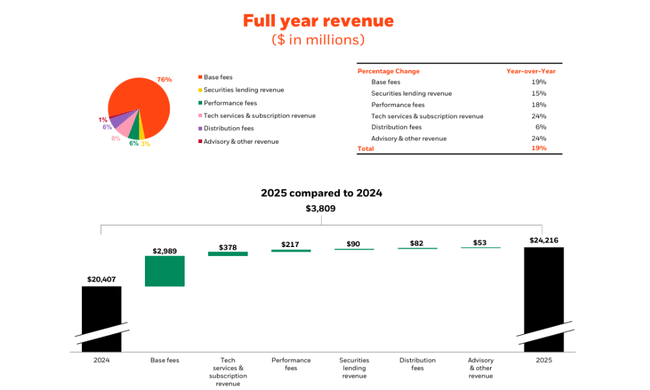

Przychody wzrosły do 7 mld USD, co oznacza wzrost o 23% rok do roku.

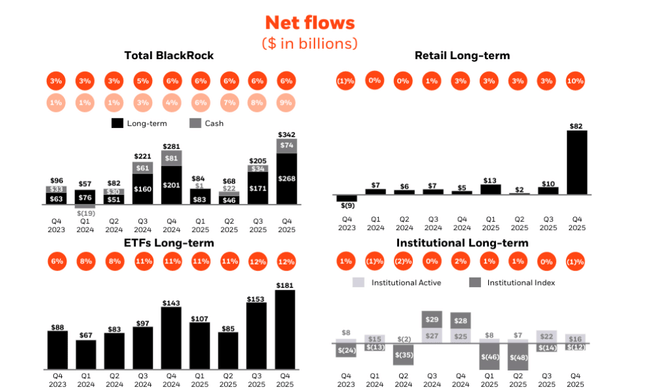

Rekordowy napływ netto w wysokości 527 mld USD do funduszu ETF iShares.

Dywidenda wzrosła o 10%, a na 2026 r. zaplanowano odkupienie akcji o wartości 1,8 mld USD.

Czwarty kwartał 2025 r. był udany dla BlackRock $BLK, głównie pod względem napływu kapitału i organicznego wzrostu opłat. Zarządzane aktywa wzrosły do około 14 bln USD, napędzane napływami netto w wysokości około 342 mld USD w samym kwartale. Potwierdza to zdolność firmy do przyciągania kapitału w różnych cyklach rynkowych i regionach.

Na poziomie operacyjnym kwartał charakteryzował się bardzo silnym wzrostem opłat podstawowych, które wzrosły o 12% rok do roku w ujęciu rocznym. Głównymi czynnikami wzrostu były fundusze ETF iShares, systematyczne strategie aktywne, rynki prywatne i usługi outsourcingowe. Wyniki pokazują również, że wzrost nie zależy od żadnego segmentu, ale jest szeroko rozłożony na produkty i grupy klientów.

W ujęciu GAAP zyski zostały osłabione przez wyższe koszty niepieniężne związane z przejęciami i jednorazową darowizną na cele charytatywne, co spowodowało spadek EPS w ujęciu rok do roku. Jednak po korektach wyniki operacyjne pozostały bardzo dobre, a skorygowany zysk na akcję wyniósł 13,16 USD, potwierdzając solidną wewnętrzną siłę zysków firmy.

Komentarz CEO

Larry Fink jasno stwierdził, że rok 2025 był najsilniejszym rokiem w historii pod względem napływu kapitału netto. Podkreślił, że BlackRock wkracza w 2026 r. jako zunifikowana platforma po integracji GIP, HPS i Preqin, co znacznie rozszerza możliwości firmy w zakresie rynków prywatnych, danych i strategii alternatywnych.

Zarząd otwarcie mówi również o długoterminowych filarach wzrostu - rynkach prywatnych, zarządzaniu majątkiem, aktywnych funduszach ETF, aktywach cyfrowych i tokenizacji. Wzrost dywidendy o 10% i rozszerzenie programu skupu akcji własnych są zatem wyraźnym sygnałem wiary w średnioterminowy wzrost marż i rentowności.

Wyniki długoterminowe

Długoterminowy rozwój BlackRock potwierdza, że firma stopniowo przechodzi od tradycyjnego zarządzającego aktywami do globalnej platformy inwestycyjnej i technologicznej. W latach 2022-2023 przychody utrzymywały się na mniej więcej stałym poziomie, odzwierciedlając słabsze rynki kapitałowe i niższe wyceny aktywów. Jednak od 2024 r. firma ponownie weszła w fazę przyspieszonego wzrostu.

W 2025 r. łączne przychody wzrosły o prawie 19% do ponad 24 mld USD, a zysk brutto rósł nawet szybciej niż przychody. Wskazuje to na poprawę dźwigni operacyjnej i wyższy wkład produktów o wyższej niż przeciętna marży, szczególnie w zakresie alternatyw, technologii i usług transmisji danych.

Dochód netto w ujęciu GAAP był niższy w 2025 r. niż w 2024 r. ze względu na koszty jednorazowe, ale skorygowane wyniki wyraźnie pokazują rosnącą rentowność. Zarówno EBITDA, jak i EBIT rosną w dłuższej perspektywie, potwierdzając, że BlackRock może zarabiać na wzroście zarządzanych aktywów nawet w środowisku presji na opłaty. Z perspektywy długoterminowej jest to wysokiej jakości, efektywna kapitałowo działalność z bardzo stabilnymi przepływami pieniężnymi.

Struktura akcjonariatu

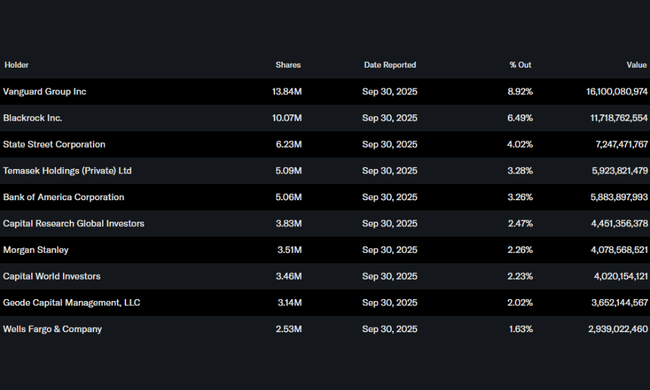

Struktura akcjonariatu BlackRock jest typowa dla wysokiej jakości tytułów instytucjonalnych. Ponad 80% akcji jest w posiadaniu inwestorów instytucjonalnych, przy czym Vanguard, State Street i inni duzi zarządzający aktywami są dominującymi akcjonariuszami. Wysoki poziom własności instytucjonalnej przyczynia się do niskiej zmienności akcji i długoterminowego stabilnego profilu inwestycyjnego.

Perspektywy

BlackRock wkracza w 2026 r. z wyjątkowo silną dynamiką. Kierownictwo oczekuje dalszego dwucyfrowego organicznego wzrostu opłat podstawowych, dalszego wzrostu zarządzanych aktywów i stopniowego wzrostu marż ze względu na większy udział rynków prywatnych i usług technologicznych. Ambicja pozyskania do 400 mld USD na rynkach prywatnych do 2030 r. sugeruje, że historia wzrostu firmy jest wciąż na wcześniejszym etapie, niż sugerowałaby jej wielkość.

Oczekiwania analityków

Konsensus analityków postrzega BlackRock jako jeden z najlepiej prosperujących tytułów w sektorze usług finansowych. Oczekiwania na 2026 r. zakładają dalszy wzrost zysku na akcję, wspierany przez połączenie wyższych wycen rynkowych, silnych napływów kapitału netto i ciągłego odkupu akcji. Analitycy podkreślają również, że BlackRock jest jednym z niewielu graczy, którzy mogą rosnąć w dłuższej perspektywie, nawet w środowisku presji na opłaty, dzięki skali, technologii i dywersyfikacji produktów.