Przez wiele lat Wells Fargo była postrzegana jako bank defensywny, skoncentrowany na porządkowaniu przeszłości, a nie na rozwoju. Regulacyjne limity i presja na bilans skutecznie ograniczały jej potencjał wzrostu.

Sytuacja zaczyna się jednak zmieniać. Zniesienie kluczowych restrykcji i normalizacja zarządzania pozwalają bankowi ponownie aktywnie wykorzystywać kapitał. Wyniki czwartego kwartału 2025 roku wpisują się w ten proces i pokazują, że Wells Fargo przechodzi z etapu naprawy do fazy pełnowartościowego wzrostu.

Jak wyglądał ostatni kwartał?

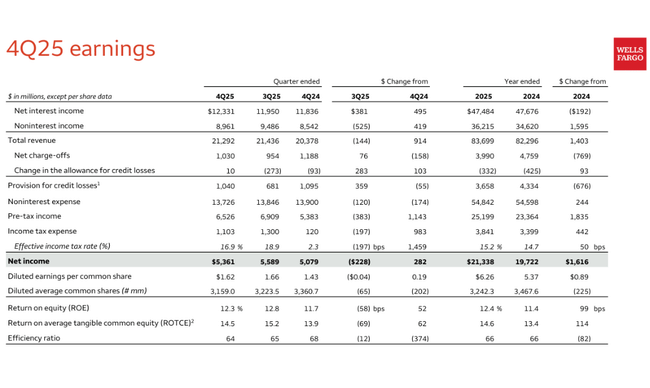

Wells Fargo $WFC odnotował dochód netto w wysokości 5,4 mld USD za czwarty kwartał 2025 r., co odpowiada zyskowi na akcję w wysokości 1,62 USD. Jest to poprawa rok do roku z 5,1 mld USD i 1,43 USD na akcję w IV kwartale 2024 r. Po skorygowaniu o jednorazową odprawę w wysokości 612 mln USD, zyski wyniosłyby odpowiednio 5,8 mld USD i 1,76 USD na akcję, potwierdzając solidne wyniki operacyjne banku.

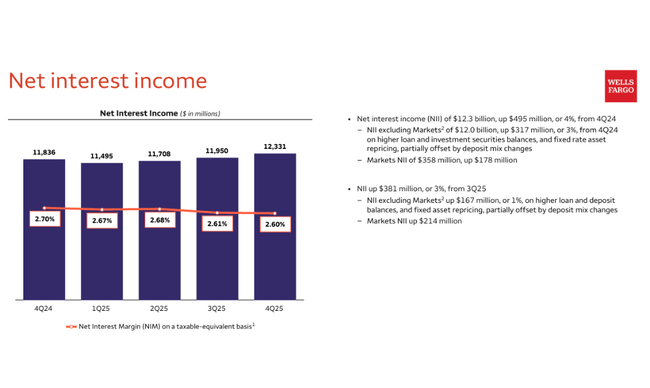

Całkowite przychody wzrosły o 4% rok do roku do 21,3 mld USD. Wynik z tytułu odsetek osiągnął 12,3 mld USD, co oznacza wzrost o 4% rok do roku, głównie dzięki wzrostowi kredytów, lepszym wynikom handlowym i aktualizacji wyceny aktywów o stałym oprocentowaniu. Przychody pozaodsetkowe wzrosły o 5%, przy czym pozytywny wpływ miały przede wszystkim wyższe opłaty za zarządzanie aktywami, opłaty za karty i przychody z bankowości hipotecznej. Z kolei wyniki w zakresie kapitału wysokiego ryzyka i inwestycji były słabsze niż w poprzednim roku.

Po stronie kosztów widoczna jest dyscyplina. Koszty pozaodsetkowe spadły o 1% rok do roku do 13,7 mld USD, odzwierciedlając niższe koszty regulacyjne i bieżące działania na rzecz efektywności. Wskaźnik efektywności banku poprawił się, a wskaźnik efektywności spadł do 64% z 68% w IV kwartale 2024 r. Rezerwa na straty kredytowe wyniosła 1,04 mld USD, nieco mniej niż rok temu, przy stabilnej jakości portfela kredytowego.

Bilans banku również potwierdza powrót do wzrostu. Średnia akcja kredytowa osiągnęła 956 mld USD, co oznacza wzrost o 5% rok do roku. Depozyty wzrosły do 1,38 bln USD, co oznacza wzrost o 2% rok do roku. Współczynnik adekwatności kapitałowej CET1 osiągnął poziom 10,6%, co, choć stanowi niewielki spadek w porównaniu z rokiem poprzednim, nadal zapewnia wystarczającą przestrzeń do zwrotu kapitału akcjonariuszom.

Komentarz CEO

CEO Charlie Scharf nazwał rok 2025 rokiem przełomowym, głównie ze względu na usunięcie przez Fed długoterminowego limitu wielkości bilansu i zakończenie kilku kluczowych działań regulacyjnych. Powiedział, że Wells Fargo udało się osiągnąć docelowy zwrot z materialnego kapitału własnego ROTCE na poziomie 15%, a bank wyznaczył teraz bardziej ambitny cel średnioterminowy na poziomie 17-18%.

Scharf podkreślił, że rok do roku zysk na akcję wzrósł o 17%, dochód z opłat wzrósł o 5%, a straty kredytowe netto spadły o 16%. Jednocześnie bank zwrócił akcjonariuszom 23 miliardy dolarów w 2025 roku, w tym 18 miliardów dolarów w ramach wykupu akcji własnych, i zwiększył dywidendę o 13%. Zarząd powiedział, że był w stanie sfinansować znaczące inwestycje infrastrukturalne i wzrost poprzez długoterminowe zmniejszenie bazy kosztowej, która w ciągu ostatnich pięciu lat spadła łącznie o 15 miliardów dolarów.

Perspektywy

Perspektywy do 2026 r. po raz pierwszy od dłuższego czasu są otwarcie zorientowane na wzrost. Kierownictwo banku oczekuje, że usunięcie ograniczeń regulacyjnych umożliwi bardziej dynamiczną ekspansję kredytową, szczególnie w bankowości komercyjnej i inwestycyjnej. Oczekuje się również kontynuacji wzrostu w zakresie kredytów konsumenckich, gdzie pozytywnymi oznakami są wyższa aktywność w zakresie kart kredytowych i powrót do wzrostu w zakresie finansowania samochodów.

Jednocześnie Bank spodziewa się dalszej poprawy efektywności, choć tempo redukcji kosztów nie będzie tak silne jak w poprzednich latach. Kluczowym celem pozostaje zbliżenie wskaźnika ROE do poziomu największych amerykańskich banków, przy czym zarząd otwarcie komunikuje ambicję osiągnięcia wskaźnika ROTCE w przedziale 17-18% w ciągu kilku lat.

Wyniki długoterminowe

Dane długoterminowe pokazują, że Wells Fargo ma za sobą bardzo niestabilny okres, z którego jednak stopniowo się stabilizuje. Całkowite przychody w 2024 r. wyniosły 125,4 mld USD, co oznacza wzrost o 8,7% rok do roku. Rok wcześniej wzrosły one aż o 38%, ale było to częściowo spowodowane czynnikami jednorazowymi i powrotem marż odsetkowych po gwałtownym wzroście stóp procentowych.

Zysk operacyjny w 2024 r. wyniósł 23,4 mld USD, co oznacza wzrost o 8% rok do roku, podczas gdy zysk netto osiągnął 19,7 mld USD. Rentowność poprawia się zatem wolniej niż przychody, odzwierciedlając zarówno presję kosztową, jak i konserwatywne tworzenie rezerw. Niemniej jednak istnieje wyraźna tendencja do normalizacji - po znacznym spadku w 2022 r., EPS stopniowo powrócił do 5,43 USD w 2024 r., z 3,17 USD w 2022 r.

Ważnym czynnikiem strukturalnym jest długoterminowa redukcja liczby akcji. Średnia liczba akcji spadła z ponad 4 mld w 2021 r. do około 3,43 mld w 2024 r., znacząco wspierając wzrost zysku na akcję i zwrot z kapitału. EBITDA wynosi prawie 31 mld USD w 2024 r., potwierdzając solidną zdolność banku do generowania gotówki nawet w trudniejszych okresach.

Struktura akcjonariatu

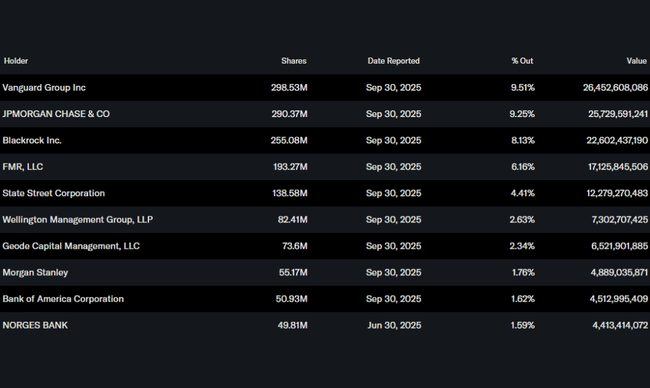

Struktura akcjonariatu Wells Fargo pozostaje wysoce instytucjonalna. Około 79% akcji znajduje się w posiadaniu inwestorów instytucjonalnych, podczas gdy udział insiderów jest znikomy. Największym akcjonariuszem jest Vanguard Group z 9,5%, następnie JPMorgan Chase z 9,3% i BlackRock z 8,1%. Fidelity posiada również znaczący udział poprzez FMR. Struktura ta potwierdza, że tytuł jest postrzegany jako długoterminowa pozycja dla dużych inwestorów instytucjonalnych, a nie zakład spekulacyjny.

Oczekiwania analityków

Analitycy są zgodni, że rok 2026 powinien być pierwszym pełnym rokiem wzrostu dla Wells Fargo po długim okresie redukcji. Oczekuje się, że zysk na akcję będzie nadal rósł, napędzany przez połączenie ekspansji kredytowej, stabilnych marż odsetkowych i agresywnego skupu akcji własnych. Konsensus oczekuje dalszej poprawy zwrotu z kapitału i stopniowego zbliżania się do wyników największych amerykańskich banków.

Cele cenowe analityków są obecnie w większości powyżej obecnych cen rynkowych, a bardziej optymistyczne scenariusze zakładają, że rynek zacznie doceniać Wells Fargo jako bank wzrostu, a nie historię restrukturyzacji. Spowolnienie makroekonomiczne i rozwój jakości kredytowej pozostają kluczowymi czynnikami ryzyka, ale scenariusz bazowy zakłada względnie stabilne środowisko i dalszą poprawę fundamentów.