Końcówka 2025 roku zastaje Citigroup wciąż pod presją oczekiwań rynku. Pomimo upraszczania struktury i sprzedaży aktywów, rentowność kapitału długo pozostawała wyraźnie poniżej konkurencji, co ciążyło wycenie.

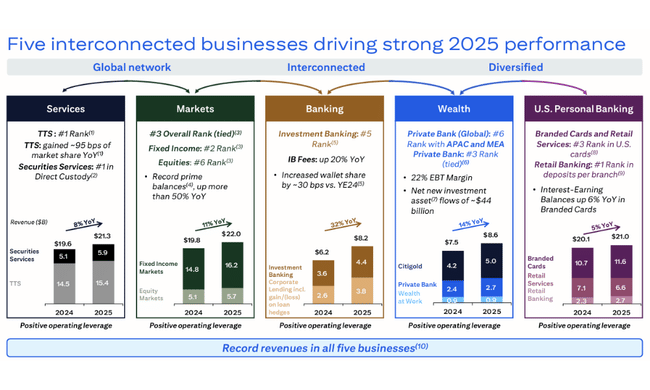

Wyniki czwartego kwartału zaczynają jednak zmieniać ten obraz. Segmenty Services, Markets, Banking i Wealth generują wzrost przychodów, a silna pozycja kapitałowa umożliwia znaczący zwrot środków akcjonariuszom. To sygnał, że Citi zbliża się do momentu, w którym transformacja zaczyna przynosić wymierne efekty operacyjne.

Jak wyglądał ostatni kwartał?

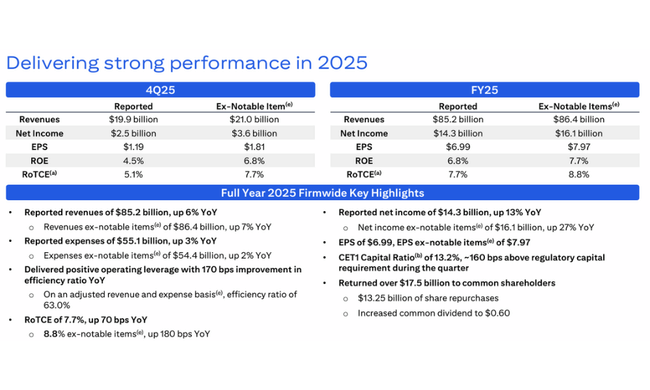

Citigroup $C odnotował dochód netto w wysokości 2,5 mld USD w czwartym kwartale 2025 r., co odpowiada zyskowi na akcję w wysokości 1,19 USD. Na pierwszy rzut oka jest to spadek rok do roku z 2,9 mld USD w analogicznym okresie 2024 r., ale kluczowa jest korekta o znaczną jednorazową pozycję związaną z planowaną sprzedażą rosyjskiego AO Citibank. Wyłączając tę pozycję, zysk netto wyniósł 3,6 mld USD, a skorygowany EPS 1,81 USD, co znacząco zmienia interpretację wyników.

Przychody wyniosły 19,9 mld USD, co oznacza wzrost o 2% rok do roku, ale po skorygowaniu o pozycję rosyjską przychody wzrosły o 8%. Główną siłą napędową były segmenty bankowości, usług, amerykańskiej bankowości osobistej i bogactwa. Przychody odsetkowe netto wzrosły o 14% rok do roku, podczas gdy przychody pozaodsetkowe w ujęciu sprawozdawczym znacznie spadły z powodu efektów jednorazowych. Koszty operacyjne wzrosły o 6% do 13,8 mld USD, głównie z powodu wyższych kosztów osobowych, inwestycji technologicznych i kosztów prawnych, które nadal wywierają presję na wydajność.

Rezerwa na straty kredytowe wyniosła 2,2 mld USD, co oznacza spadek rok do roku. Straty kredytowe netto były niższe, zwłaszcza w segmencie bankowości osobistej w Stanach Zjednoczonych, co wskazuje na stabilizację portfela konsumenckiego. Portfel kredytowy jako całość wzrósł, a średnia wartość kredytów osiągnęła 737 mld USD, podczas gdy średnie depozyty wzrosły o 8% rok do roku do około 1,4 bln USD.

Komentarz CEO

CEO Jane Fraser opisała rok 2025 jako okres "znaczącego postępu" i podkreśliła, że wszystkie główne linie biznesowe osiągnęły rekordowe przychody i dodatnią dźwignię operacyjną. Jej komentarze wskazują, że zarząd postrzega rok 2025 jako fazę przejściową, w której wyniki długoterminowych inwestycji zaczynają się materializować.

Fraser podkreśliła również zwrot kapitału akcjonariuszom, który w 2025 r. osiągnął 17,6 mld USD, z czego około 13 mld USD w formie wykupu akcji własnych. Ten ruch ma kluczowe znaczenie dla przywrócenia zaufania inwestorów, ponieważ sygnalizuje, że bank nie jest już w trybie czysto defensywnym i może połączyć transformację z dystrybucją kapitału.

Perspektywy

Citigroup wkracza w 2026 r. z jasno sformułowanym celem osiągnięcia zwrotu z materialnego kapitału podstawowego (RoTCE) na poziomie 10-11%. Stanowiłoby to znaczną poprawę w stosunku do 8,8% osiągniętych w 2025 r., skorygowanych o pozycje jednorazowe. Zarząd oczekuje, że usługi i rynki będą głównymi czynnikami wzrostu, korzystając z globalnej bazy klientów i wyższej aktywności transakcyjnej.

Jednocześnie perspektywy pozostają uzależnione od zdolności do utrzymania kosztów pod kontrolą i dalszego upraszczania struktury banku. Citigroup nadal ma niższą wydajność niż jej główni konkurenci, a to dźwignia operacyjna będzie decydującym czynnikiem decydującym o tym, czy cele zostaną osiągnięte.

Wyniki długoterminowe

Długoterminowe spojrzenie na wyniki Citigroup pokazuje bank, który przeszedł przez bardzo niestabilny okres. Całkowite przychody wzrosły z nieco poniżej 80 mld USD w 2021 r. do ponad 170 mld USD w 2024 r., przy czym największy skok nastąpił w 2022 r. wraz ze wzrostem stóp procentowych. Od tego czasu podjęto zauważalne wysiłki w celu ustabilizowania bazy przychodów i zmniejszenia zależności od czynników cyklicznych.

Jednak zysk operacyjny w ostatnich latach był na znacznie niższym poziomie niż przed pandemią. Podczas gdy w 2021 r. wyniósł prawie 27,5 mld USD, w latach 2022 i 2023 znacznie spadł i dopiero w 2024 r. zaczął rosnąć w kierunku 17 mld USD. Zysk netto przedstawia podobny obraz - po spadku w latach restrukturyzacji, w 2024 r. wzrósł o ponad 37% rok do roku, ale nadal pozostaje poniżej historycznych maksimów.

Pozytywnym elementem długoterminowego trendu jest systematyczne zmniejszanie liczby wyemitowanych akcji, co pomaga ustabilizować zysk na akcję nawet w okresach słabszej rentowności. Jednocześnie rośnie namacalna wartość księgowa na akcję, osiągając 97,06 USD na koniec 2025 roku. Tak więc w dłuższej perspektywie Citigroup wykazuje poprawę dyscypliny kapitałowej, chociaż wyniki operacyjne nie dorównały jeszcze w pełni jej głównym amerykańskim konkurentom.

Struktura akcjonariatu

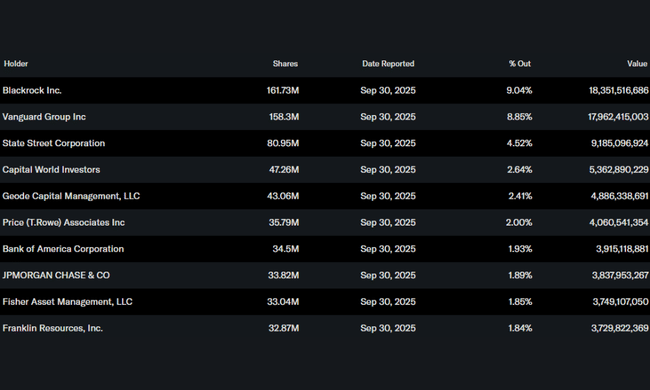

Struktura akcjonariatu Citigroup jest w dużej mierze instytucjonalna, a ponad 80% akcji znajduje się w posiadaniu inwestorów instytucjonalnych. Największymi z nich są BlackRock, Vanguard i State Street. Niski odsetek osób mających dostęp do informacji poufnych sugeruje model oparty na zarządzaniu, a nie na strukturze opartej na założycielach, co jest typowe dla globalnej grupy bankowej tego typu.

Oczekiwania analityków

Konsensus analityków postrzega Citigroup jako tytuł z dużym potencjałem, ale także z podwyższonym ryzykiem. Kluczowym czynnikiem pozostaje zdolność do osiągnięcia celów ROE na 2026 r. Jeśli bankowi uda się zbliżyć do progu 10-11% RoTCE, wycena może zostać zrewidowana w kierunku wartości księgowej.

Z drugiej strony analitycy ostrzegają, że jakiekolwiek spowolnienie w globalnej gospodarce, rosnące straty kredytowe lub inne jednorazowe koszty mogą znacznie spowolnić ten proces. W związku z tym Citigroup nadal stawia przede wszystkim na pomyślne zakończenie transformacji.