Największe banki nie zarabiają dziś wyłącznie na kredytach. JPMorgan Chase wykorzystuje skalę i dywersyfikację, aby generować zyski w różnych fazach cyklu gospodarczego, jednocześnie inwestując w obszary o długoterminowym potencjale prowizyjnym.

Czwarty kwartał 2025 roku pokazuje tę strategię w praktyce. Wysoki zysk idzie w parze z aktywną alokacją kapitału, a projekt Apple Card staje się symbolem przesunięcia w stronę stabilniejszych, powtarzalnych przychodów. Dla inwestorów to sygnał, że bank nie tylko reaguje na cykl, ale aktywnie go wykorzystuje.

Jak wyglądał ostatni kwartał?

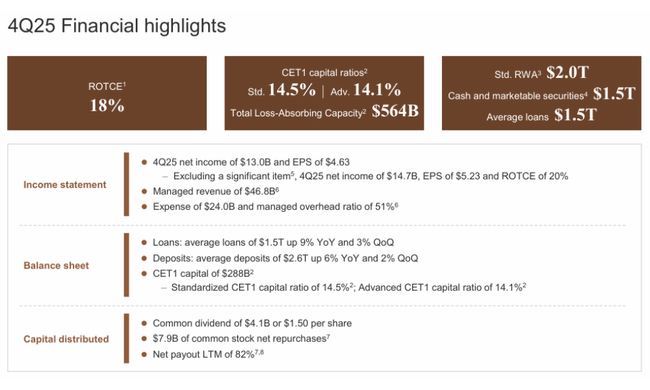

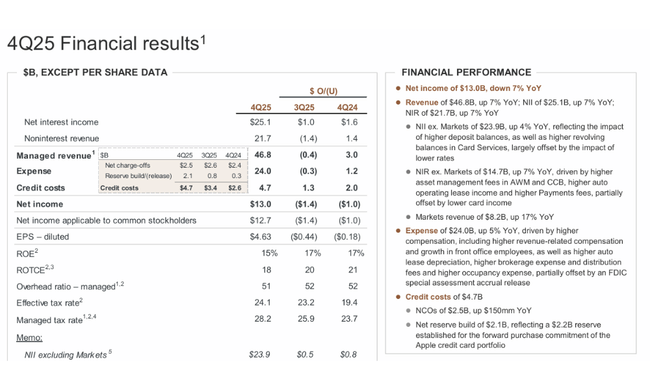

JPMorgan $JPM odnotował dochód netto w wysokości 13,0 mld USD i EPS w wysokości 4,63 USD za IV kwartał 2025 r., przy czym bank odnotował zysk w wysokości 14,7 mld USD i EPS w wysokości 5,23 USD po skorygowaniu o istotną pozycję (więcej na ten temat poniżej). Na poziomie przychodów jest to bardzo solidny kwartał: raportowane przychody w wysokości 45,8 mld USD i 46,8 mld USD w ujęciu "zarządzanym", wzrost o około 7% rok do roku. W kontekście dużego banku jest to tempo, którego zwykle nie osiąga się za pomocą jednej sztuczki - kilka rzeczy musi się połączyć: aktywność rynkowa, opłaty, wolumeny płatności, stabilna baza depozytowa i zdolność do monetyzacji bazy klientów w różnych segmentach.

Struktura przychodów pokazuje dokładnie, dlaczego JPMorgan przoduje. Dochód odsetkowy netto (NII) w wysokości 25,1 mld USD wzrósł rok do roku, ale jednocześnie kierownictwo wyraźnie przyznaje, że część wzrostu była napędzana przez środowisko niższych stóp procentowych i presję na marże depozytowe. Komponent pozaodsetkowy jest tym ważniejszy: dochód pozaodsetkowy w wysokości 21,7 mld USD wzrósł w podobnym tempie jak całość, sygnalizując, że bank nie jest zależny tylko od krzywej stóp procentowych. Najbardziej widoczną siłą napędową był tradycyjnie CIB, gdzie rynki osiągnęły 17% wzrost, a w szczególności rynki akcji +40%, dokładnie taki wynik, jaki wynika z połączenia zmienności, aktywności klientów i dobrej pozycji w zakresie finansowania i usług prime w bankach.

Jednocześnie jednak kwartał pokazał drugą stronę tej historii: cenę wzrostu i cenę ryzyka. Koszty (koszty pozaodsetkowe) w wysokości 24,0 mld USD wzrosły rok do roku, nie tylko z powodu "inflacji płac", ale także dlatego, że JPMorgan od dłuższego czasu zatrudnia w biurze i inwestuje w moce produkcyjne, aby dotrzymać kroku bankowości, rynkom i zarządzaniu majątkiem. Co najważniejsze, bank utrzymuje bardzo przyzwoitą wydajność pomimo rosnących kosztów: wskaźnik kosztów ogólnych wynosi około 51-52%. To nadal doskonały poziom dla banku uniwersalnego w tak szerokiej działalności.

Oczywiście największą uwagę przyciągają straty kredytowe i rezerwy. Koszty kredytowe wyniosły 4,7 mld USD, z czego odpisy netto 2,5 mld USD, a rezerwy netto 2,1 mld USD. W tym miejscu należy zapoznać się z liczbami: większość "budowy" to nie klasyczne pogorszenie portfela, ale jednorazowa rezerwa związana z Apple Card. Mimo to sygnał płynący z cyklu kredytowego jest jasny - normalizacja w zakresie kredytów konsumenckich po silnych latach stopniowo przybiera na sile, choć JPMorgan nadal jawi się jako instytucja, która ma ryzyko pod kontrolą i pracuje z wyprzedzeniem.

Komentarz CEO

Jamie Dimon zbudował kwartalną historię na prostej tezie: bank zakończył rok mocno, jak powiedział, ponieważ "każda linia biznesowa działała", a wyniki były wynikiem długoterminowych inwestycji, dobrej realizacji i zdolności do wykorzystania otoczenia rynkowego. W komunikacie ważne jest to, że Dimon przedstawia wyniki nie jako "jedyny w swoim rodzaju kwartał", ale jako dowód na to, że model banku uniwersalnego ma sens właśnie wtedy, gdy gospodarka i rynki zachowują się nieczytelnie - gdzieś marże są zawężone, gdzieś aktywność rośnie, gdzieś kredyt się pogarsza, gdzieś płyną opłaty.

Jednocześnie jednak Dimon zazwyczaj dodaje zastrzeżenie: rynki, jak twierdzi, mogą nie doceniać zagrożeń, takich jak geopolityka, "lepka" inflacja i wysokie wyceny aktywów. Jest to spójne w JPMorgan: bank chce utrzymać swoją reputację instytucji, która może być agresywna w rozwoju, ale konserwatywna w określaniu ryzyka. I to jest dokładnie to, do czego pasuje Apple Card: transakcja jest przedstawiana jako przemyślane rozmieszczenie nadmiaru kapitału w atrakcyjnej okazji, ale jednocześnie na pierwszym etapie wbudowana jest znaczna poduszka, aby profil kredytowy nie zmienił się "na ślepo".

Perspektywy

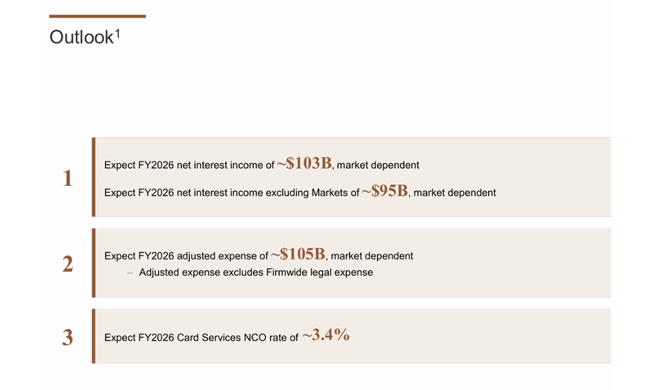

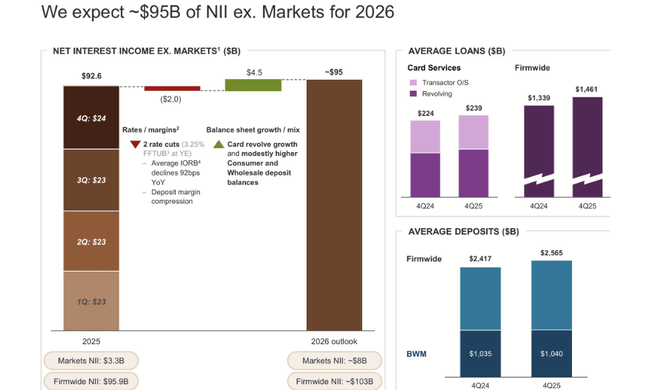

Na poziomie perspektyw operacyjnych kluczowe jest to, że bank nadal zwiększa swój bilans: średnie kredyty +9% r/r, depozyty +6% r/r. Jest to miecz obosieczny dla 2026 r.: z jednej strony zasila dochód NII i prowizje (ponieważ "monetyzacja" klientów rośnie wraz z wolumenami), z drugiej strony zwiększa wrażliwość na opóźnienia w niektórych portfelach konsumenckich w późniejszej fazie cyklu. W IV kwartale widać to już w kosztach kredytu i można oczekiwać, że rok 2026 będzie bardziej związany z zarządzaniem ryzykiem niż "darmowym sprintem".

Karta Apple Card będzie tematem samym w sobie w nadchodzących kwartałach. Już teraz wiadomo, że bank utworzył rezerwę w wysokości 2,2 mld USD na zobowiązania do zakupu terminowego, co obniżyło EPS o około 0,60 USD. Ważne: JPMorgan tak naprawdę mówi, że nie chce, aby przejęcie portfela wyglądało jak czysty wzrost bez żadnych kosztów. Tak więc rynek będzie patrzył głównie na trzy rzeczy w 2026 r.: jak szybko portfel się integruje, jak rozwija się trend odpisów na kartach i czy ekonomika produktu może zostać doprowadzona do poziomu, który ma sens po uwzględnieniu kosztów pozyskania klienta.

Wyniki długoterminowe

W dłuższej perspektywie JPMorgan pozostaje niezwykle dochodową maszyną, która może rosnąć nawet w środowisku, w którym mieszanka zysków banków zwykle się pogarsza. Według danych długoterminowych firma zwiększyła "całkowite przychody" z około 127,2 mld USD ( 2021 r.) do 270,8 mld USD (2024 r.), jednocześnie zwiększając zysk operacyjny i dochód netto. Co najważniejsze, wzrost nie był "papierowy": EPS wzrósł z 15,39 (2021) do 19,79 (2024), zgodnie z tą samą serią, sygnalizując, że praca z kapitałem i liczba akcji również znalazły odzwierciedlenie w wyniku.

Ważniejsza jest stabilność rentownego rdzenia. Podczas gdy lata różnią się w zależności od tego, czy marża handlowa czy odsetkowa zarabia więcej, JPMorgan od dawna posiada zdolność do generowania wysokich zysków w różnych reżimach rynkowych. Dlatego też tytuł ten często działa bardziej jak "quality compounder" niż klasyczny bank cykliczny. W 2026 r. kluczowym pytaniem nie będzie zatem to, czy będzie jeden słabszy kwartał, ale czy zmienią się parametry strukturalne: regulacje kapitałowe, długoterminowe poziomy stóp procentowych i straty z tytułu kredytów konsumenckich.

Co więcej, z perspektywy w przeliczeniu na akcję, ważne jest, aby bank połączył wzrost organiczny ze zwrotem z kapitału. Jeśli firma będzie nadal utrzymywać dyscyplinę w zakresie kosztów i rezerw kredytowych przy jednoczesnym kontynuowaniu wykupu, może utrzymać solidny wzrost EPS nawet w słabszym środowisku wzrostu przychodów.

Wiadomości

Największą konkretną wiadomością kwartału jest bez wątpienia Apple Card. Nie tylko dlatego, że jest to produkt wyróżniający się w mediach, ale dlatego, że zmienia strukturę portfela kart i dodaje nowe źródło wzrostu w finansach konsumenckich. Jednocześnie jest to transakcja, w przypadku której JPMorgan wyraźnie nie chce ryzykować reputacji lub niespodzianki bilansowej - dlatego też duża rezerwa na przyszłe zobowiązania do zakupu pojawiła się od razu w IV kwartale. W praktyce oznacza to, że Apple Card będzie "żywą" historią dla inwestorów w 2026 roku, z mierzalnymi wskaźnikami: odpisami, zaległościami, rentownością portfela i kosztami nabycia / obsługi.

Oprócz tego warto zwrócić uwagę na dużą aktywność w CIB, szczególnie na rynkach, oraz rekordowe liczby w obszarze płatności (Dimon wspomina o rekordowych przychodach w tym obszarze). Jest to typowe dla "cichej" siły JPMorgan: nawet jeśli nie pobiera opłat za bankowość inwestycyjną, może to nadrobić aktywnością rynkową, usługami prime i infrastrukturą płatniczą, która rośnie wraz z wolumenami klientów.

Struktura akcjonariatu

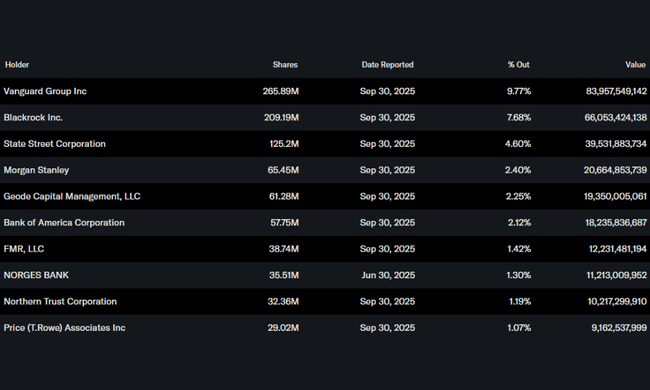

Struktura własnościowa odpowiada profilowi "podstawowego" tytułu finansowego: instytucja posiada około 74% akcji, a udział osób mających dostęp do informacji poufnych jest niski (około 0,37%). Do największych posiadaczy instytucjonalnych tradycyjnie należą Vanguard (ok. 9,77%), BlackRock (ok. 7,68%) i State Street (ok. 4,60%), co jest standardem dla dużych banków - wysoki odsetek posiadaczy pasywnych i ilościowych zwiększa znaczenie przepływów indeksów, ale także zazwyczaj stabilizuje bazę własności.

Oczekiwania analityków

Konsensus analityków w JPMorgan jest w trybie "quality core holding", ale wrażliwość na cykl kredytowy i tempo zwrotu kapitału jest wyższa niż wcześniej po bardzo mocnych latach. Analitycy zazwyczaj doceniają dywersyfikację zwrotów (CIB, AWM, płatności), zdolność do utrzymywania wydajności nawet przy inwestowaniu w rozwój oraz tradycyjnie konserwatywne zarządzanie ryzykiem. Ostrzegają jednak również, że połączenie łagodnego otoczenia rynkowego i wysokich stóp procentowych może być trudniejsze do powtórzenia w 2026 r., a inwestorzy będą znacznie surowiej karać wszelkie oznaki pogorszenia sytuacji w zakresie kredytów konsumenckich, zwłaszcza w przypadku kart.

Zgodnie z konsensusem podsumowującym MarketBeat, tytuł ma w większości pozytywną ocenę i jest śledzony poprzez połączenie docelowych cen i oczekiwanego EPS na nadchodzący okres. MarketBeat wymienia konsensus ceny docelowej na poziomie około 334,57 USD, zauważając jednocześnie, że jednym z ostatnich ruchów w pokryciu była na przykład zmiana ceny docelowej w Goldman Sachs do 386 USD.