Drugi kwartał fiskalny pokazuje, że Oracle przechodzi od klasycznego modelu sprzedaży oprogramowania do biznesu opartego na infrastrukturze i backlogu. Wzrost nie wynika z jednorazowych wdrożeń, lecz z narastającej liczby długoterminowych umów, często powiązanych z projektami AI.

To przesunięcie zmienia sposób oceny spółki. Oracle przestaje być porównywany wyłącznie do dostawców aplikacji, a coraz częściej do firm infrastrukturalnych, gdzie liczy się skala i przewidywalność. Ten kwartał pokazuje, że firma zaczyna zbierać owoce strategii realizowanej od lat.

Jak wyglądał ostatni kwartał?

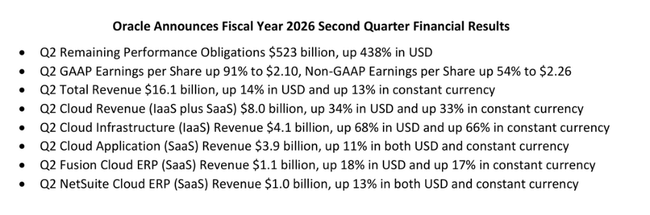

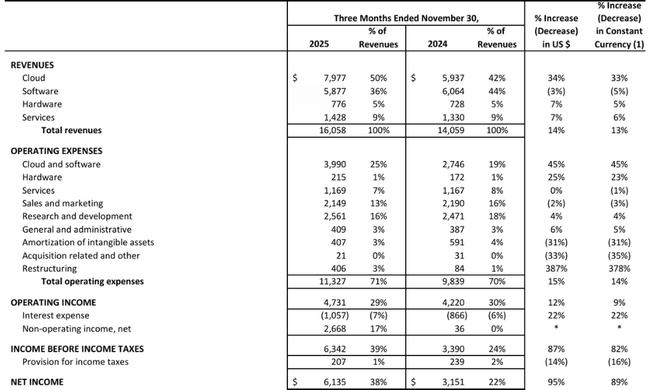

PrzychodyOracle w drugim kwartale fiskalnym 2026 r. wyniosły 16,1 mld$ORCL oznacza wzrost rok do roku o 14% w ujęciu dolarowym i 13% w stałych walutach. Chmura pozostaje kluczowym czynnikiem napędzającym, a przychody wzrosły o 34% do 8,0 mld USD. Praktycznie połowa całkowitych przychodów pochodzi obecnie z działalności w chmurze, co zasadniczo zmienia strukturę działalności.

Najszybciej rosnącym komponentem jest infrastruktura chmurowa (IaaS), w której Oracle odnotował przychody w wysokości 4,1 mld USD, co odpowiada 68% wzrostowi rok do roku. Liczba ta jest niezwykle ważna, ponieważ potwierdza, że Oracle nie jest tylko drugorzędnym graczem w infrastrukturze chmurowej, ale może wygrywać duże i długoterminowe kontrakty, często związane z obciążeniami sztucznej inteligencji. Aplikacje w chmurze (SaaS) rosły w wolniejszym, ale wciąż solidnym tempie 11%, przy czym Fusion Cloud ERP zwiększył przychody o 18%, a NetSuite Cloud ERP o 13%.

Z drugiej strony, tradycyjne licencjonowanie oprogramowania i wsparcie odnotowały spadek rok do roku, ale nie jest to negatywny sygnał. Jest to oczekiwana konsekwencja przejścia klientów na model chmury, który zmniejsza krótkoterminowe przychody z licencji, ale znacznie zwiększa długoterminową widoczność przychodów.

Na rentowność w tym kwartale znaczący wpływ miał czynnik jednorazowy. Zysk operacyjny GAAP wyniósł 4,7 mld USD, a zysk operacyjny non-GAAP 6,7 mld USD. Dochód netto GAAP wyniósł 6,1 mld USD, a dochód netto non-GAAP 6,6 mld USD. Zysk na akcję GAAP wzrósł o 91% rok do roku do 2,10 USD, a EPS non-GAAP wzrósł o 54% do 2,26 USD. Znaczącą rolę odegrał tu zysk przed opodatkowaniem w wysokości 2,7 mld USD ze sprzedaży udziałów w Ampere, który należy wyraźnie oddzielić od wyników operacyjnych przy interpretacji wyników.

Pozostałe obligacje wynikowe są niezwykle silnym sygnałem przyszłego wzrostu. Ich wartość wzrosła o 438% rok do roku do 523 mld USD, z czego 68 mld USD wzrosło w samym kwartale. Są to zobowiązania wynikające z długoterminowych kontraktów, które przełożą się na przychody w przyszłych latach i znacznie zwiększą widoczność przyszłych przepływów pieniężnych.

Komentarz zarządu

Dyrektor finansowy Doug Kehring określił wzrost RPO jako kluczową atrakcję kwartału i wyraźnie wspomniał o nowych zobowiązaniach ze strony takich firm jak Meta i NVIDIA. Jego zdaniem to właśnie długoterminowe kontrakty dotyczące chmury i sztucznej inteligencji fundamentalnie zmieniają ekonomię Oracle i udowadniają, że firma może konkurować nawet w najtrudniejszych projektach infrastrukturalnych.

Larry Ellison (były CEO i obecny prezes zarządu) wyjaśnił strategiczną decyzję o sprzedaży udziałów w Ampere jako część szerszej zmiany podejścia. Według niego Oracle nie chce być przywiązany do własnej architektury chipów, ale realizuje politykę neutralności chipów. Celem jest możliwość wdrożenia dowolnego CPU lub GPU wybranego przez klientów i zachowanie jak największej elastyczności w środowisku szybko zmieniających się technologii sztucznej inteligencji. Takie podejście bezpośrednio wspiera rozwój chmury i zmniejsza ograniczenia technologiczne centrów danych.

CEO Clay Magouyrk podkreślił operacyjną stronę działalności i zdolność Oracle do budowania i obsługi wysoce zautomatyzowanych centrów danych. Oracle ma obecnie ponad 211 działających lub planowanych regionów na całym świecie i jest w ponad połowie drogi do zbudowania 72 wielochmurowych centrów danych zintegrowanych ze środowiskami Amazon, Google i Microsoft. To właśnie biznes wielochmurowy został zidentyfikowany przez Oracle jako najszybciej rozwijająca się część działalności, rosnąca o 817% rok do roku.

Perspektywy

Chociaż Oracle nie przedstawił w tym komunikacie szczegółowych prognoz ilościowych dla całego roku podatkowego, sama dynamika RPO zasadniczo zmienia profil firmy. Zobowiązania kontraktowe w wysokości 523 mld USD sugerują, że przychody z chmury będą nadal rosły w dwucyfrowym tempie w nadchodzących latach, nawet przy potencjalnym spowolnieniu makroekonomicznym.

Zdolność do przełożenia RPO na rzeczywiste przychody przy jednoczesnym utrzymaniu marż będzie kluczowym czynnikiem. W szczególności inwestorzy będą obserwować, czy wysokie tempo wzrostu IaaS wywrze presję na marże operacyjne, czy też automatyzacja i skalowanie potwierdzą długoterminową atrakcyjność ekonomiczną tego segmentu.

Wyniki długoterminowe

Długoterminowe wyniki Oracle pokazują firmę, która przeszła znaczącą transformację bez utraty stabilności finansowej. Przychody wzrosły z około 42,4 mld USD w roku podatkowym 2022 do 57,4 mld USD w 2025 r., przy czym stopy wzrostu ustabilizowały się w przedziale od średniej do niskiej dwucyfrowej po silnym roku 2023. Odzwierciedla to stopniowe przechodzenie od modelu licencjonowania do chmury, co w krótkim okresie osłabia wzrost, ale poprawia jakość.

Zysk brutto uległ znacznej poprawie, zwłaszcza w ostatnim roku, kiedy to koszty sprzedaży gwałtownie spadły. Doprowadziło to do wzrostu zysku brutto do ponad 55 mld USD i znacznej poprawy profilu marży. Koszty operacyjne gwałtownie wzrosły w ubiegłym roku, napędzane ekspansją centrów danych, inwestycjami w infrastrukturę sztucznej inteligencji i globalną ekspansją chmury. Pomimo tej presji, zysk operacyjny wzrósł do 17,7 mld USD, potwierdzając, że wzrost kosztów jest nadal w pełni pod kontrolą.

Zysk netto niemal podwoił się w ciągu czterech lat do 12,4 mld USD. Zysk na akcję rósł konsekwentnie w tempie 17-27% rocznie, pomimo niewielkiego wzrostu liczby wyemitowanych akcji. EBITDA wzrosła z 13,5 mld USD do prawie 24 mld USD, wyraźnie ilustrując znaczne wzmocnienie zdolności do generowania gotówki. To właśnie ta siła gotówkowa stanowi podstawę do finansowania dalszej ekspansji bez istotnego uszczerbku dla bilansu.

Aktualności

Najważniejszą strategiczną wiadomością kwartału jest ostateczne potwierdzenie polityki neutralności chmury i chipów. Oracle otwarcie opowiada się przeciwko zamkniętym ekosystemom i buduje swój wzrost na możliwości uruchamiania baz danych i aplikacji w dowolnej chmurze. Niezwykle szybki rozwój wielochmurowych baz danych sugeruje, że podejście to znajduje oddźwięk wśród klientów i może stać się jednym z głównych czynników wzrostu w nadchodzących latach.

Struktura akcjonariatu

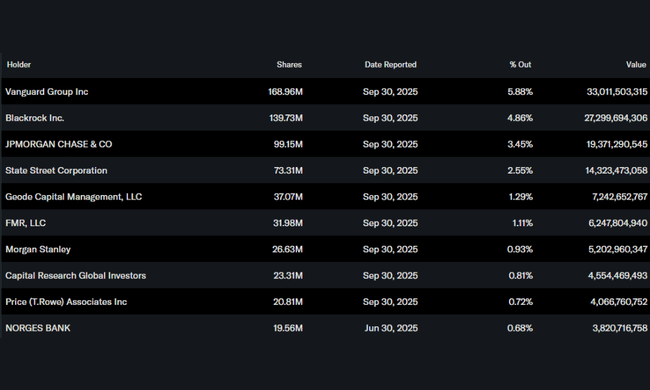

Struktura akcjonariatu Oracle charakteryzuje się wysokim odsetkiem insiderów posiadających ponad 40% akcji, co odzwierciedla silny wpływ założycieli i długoterminowego zarządzania. Inwestorzy instytucjonalni posiadają około 45% akcji, a największymi akcjonariuszami są Vanguard Group, BlackRock, JPMorgan Chase i State Street. Takie połączenie zapewnia zarówno stabilność zarządzania strategicznego, jak i obecność dużego kapitału instytucjonalnego.

Oczekiwania analityków

Analitycy postrzegają Oracle w coraz mniejszym stopniu jako tradycyjną firmę zajmującą się oprogramowaniem dla przedsiębiorstw, a coraz bardziej jako firmę zajmującą się infrastrukturą i sztuczną inteligencją. Kluczowym tematem na najbliższe kilka kwartałów jest zdolność do monetyzacji ogromnego portfela RPO i potwierdzenie, że wzrost infrastruktury chmurowej jest zrównoważony w perspektywie długoterminowej, nawet przy dużej konkurencji ze strony hiperskalerów. Jeśli ta trajektoria zostanie potwierdzona, Oracle ma potencjał do ponownej oceny swojej tezy inwestycyjnej w kierunku wyższych wycen.