Wielu producentów oprogramowania mierzy się dziś z pytaniem, czy sztuczna inteligencja wzmocni ich model, czy go podważy. Adobe zdaje się mieć na to jasną odpowiedź. Wyniki czwartego kwartału 2025 roku pokazują firmę, która nie musi zmieniać swojej tożsamości, by korzystać z nowych technologii.

Kluczowe jest to, że Adobe buduje wartość nie tylko na kreatywności, lecz także na głębokim zakorzenieniu w procesach biznesowych klientów. AI pełni tu rolę narzędzia zwiększającego produktywność i efektywność, a nie czynnika presji cenowej. Dla inwestorów oznacza to rzadkie połączenie innowacji i przewidywalności.

Jak wyglądał ostatni kwartał?

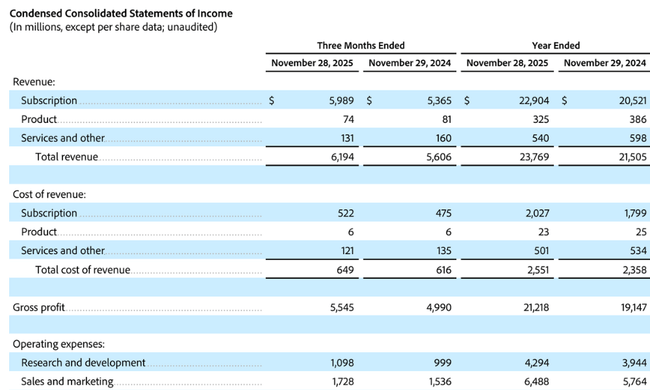

Czwarty kwartał fiskalny przyniósł kolejny rekordowywynik dla $ADBE i potwierdził stabilność modelu biznesowego Adobe we wszystkich segmentach. Przychody wyniosły 6,19 mld USD, co oznacza wzrost o 10% rok do roku, przy stałym wzroście zarówno w wartościach bezwzględnych, jak i po skorygowaniu o efekty walutowe. Co najważniejsze, wzrost nie był napędzany przez czynniki jednorazowe, ale przez ciągłą ekspansję relacji abonenckich w różnych grupach klientów.

Rentowność operacyjna utrzymała się na bardzo wysokim poziomie. Zysk operacyjny GAAP wyniósł 2,26 mld USD, podczas gdy zysk operacyjny non-GAAP wyniósł 2,82 mld USD. Dochód netto według GAAP wyniósł 1,86 mld USD, a non-GAAP 2,29 mld USD. Rozwodniony zysk na akcję wyniósł 4,45 USD (GAAP) i 5,50 USD (non-GAAP), potwierdzając zdolność firmy do przełożenia wzrostu przychodów na wzrost rentowności, nawet przy ciągłych inwestycjach w sztuczną inteligencję i rozwój nowych platform.

Bardzo mocnym sygnałem były również wyniki gotówkowe. Przepływy pieniężne z działalności operacyjnej w tym kwartale osiągnęły rekordowy poziom 3,16 mld USD, ponownie podkreślając jakość modelu subskrypcji i niską kapitałochłonność działalności. Co ważne, pod względem widoczności przyszłych przychodów, pozostałe zobowiązania umowne (RCO) osiągnęły 22,52 mld USD, z czego 65% przypada na zobowiązania krótkoterminowe, co wskazuje na silny popyt krótko- i średnioterminowy.

Jeśli chodzi o segmenty, Digital Media pozostaje głównym motorem napędowym, generując 4,62 mld USD przychodów w kwartale, co stanowi wzrost o 11% rok do roku. Digital Experience dodał 1,52 mld USD, co stanowi 9% wzrost, a same subskrypcje w tym segmencie wzrosły nawet o 11%. Struktura wzrostu potwierdza zatem, że Adobe nie jest zależne od jednego produktu, ale korzysta z całej platformy połączonych ze sobą narzędzi.

Komentarze CEO

CEO Shantanu Narayen w swoich komentarzach podkreślił, że rekordowe wyniki za cały rok fiskalny i mocny czwarty kwartał odzwierciedlają rosnące znaczenie Adobe w globalnym ekosystemie sztucznej inteligencji. Powiedział, że firma czerpie korzyści z szybkiego wdrażania narzędzi AI wśród kreatywnych profesjonalistów i klientów korporacyjnych oraz odnosi sukcesy w integracji generatywnej i opartej na agentach sztucznej inteligencji bezpośrednio w produktach, z których klienci korzystają na co dzień. Kluczowym przesłaniem nie było tutaj eksperymentowanie, ale praktyczna monetyzacja funkcji AI w ramach istniejących platform.

CFO Dan Durn położył nacisk na wzrost jakości i dyscyplinę kosztową. Podkreślił silny globalny popyt na rozwiązania AI Adobe we wszystkich grupach klientów i wyraził wysoki poziom zaufania do zdolności firmy do dalszego zapewniania dwucyfrowego wzrostu ARR w 2026 r. przy jednoczesnym utrzymaniu rentowności na najwyższym poziomie. Z jego komentarzy jasno wynika, że kierownictwo postrzega obecne wydarzenia nie jako szczyt cyklu, ale jako przejście do następnej fazy wzrostu.

Perspektywy

Perspektywy na rok fiskalny 2026 wyglądają na pewne i spójne z obecnym tempem rozwoju firmy. Adobe spodziewa się całkowitych przychodów w przedziale od 25,9 mld USD do 26,1 mld USD i wzrostu całkowitego ARR o około 10,2% rok do roku. Zarząd zakłada również dalszy wzrost subskrypcji w obu głównych grupach klientów, przy czym segment Business Professionals & Consumers ma rosnąć najszybciej.

Rentowność powinna pozostać bardzo wysoka, z marżą operacyjną non-GAAP na poziomie około 45% i zyskiem na akcję non-GAAP w przedziale od 23,30 do 23,50 USD. W pierwszym kwartale roku fiskalnego 2026 firma spodziewa się przychodów w wysokości od 6,25 mld USD do 6,30 mld USD i dalszego wzrostu zysku na akcję. Co ważne, prognoza nie uwzględnia również potencjalnych korzyści z planowanego przejęcia, co sugeruje konserwatywne podejście do prognoz.

Wyniki długoterminowe

Długoterminowe wyniki pokazują niezwykle stabilny i wysokiej jakości profil wzrostu, co nadal jest raczej wyjątkiem niż regułą dla firmy tej wielkości. Całkowite przychody wzrosły z około 15,8 mld USD do 21,5 mld USD w ciągu ostatnich czterech lat obrotowych, co odpowiada ciągłemu wzrostowi rok do roku w zakresie około 10-11%. Nie jest to cykliczna fluktuacja, ale systematyczny trend, który jest wspierany przez ekspansję modelu subskrypcji we wszystkich głównych liniach produktowych i regionach geograficznych.

Jeszcze ważniejsza od samego wzrostu przychodów jest ewolucja struktury kosztów i marż brutto. Koszty sprzedaży rosną znacznie wolniej niż przychody, co przekłada się na przyspieszony wzrost zysku brutto w dłuższej perspektywie. W analizowanym okresie wzrósł on z około 13,9 mld USD do ponad 19,1 mld USD. Tym samym marża brutto nie tylko utrzymała się na bardzo wysokim poziomie, ale nawet nieznacznie poprawiła się w czasie, potwierdzając silną politykę cenową, niską elastyczność popytu i zdolność do przełożenia wyższej wartości produktu na ceny.

Na poziomie wyników operacyjnych widoczna jest strategiczna zmiana firmy w ciągu ostatnich dwóch lat. Koszty operacyjne rosną szybciej niż przychody, głównie ze względu na ogromne inwestycje w rozwój, infrastrukturę sztucznej inteligencji, możliwości w zakresie danych i rozbudowę platformy produktowej. Znajduje to odzwierciedlenie w spowolnieniu tempa wzrostu zysku operacyjnego, który rośnie raczej o niskie jednocyfrowe wartości procentowe. Co ważne, nie jest to jednak erozja marż spowodowana presją rynkową, ale świadoma decyzja zarządu o poświęceniu części krótkoterminowej dynamiki na rzecz długoterminowej przewagi konkurencyjnej.

Niemniej jednak zysk netto i zysk na akcję nadal rosną w stałym tempie. Dochód netto wzrósł z około 4,8 mld USD do 5,6 mld USD, a wzrost EPS przyspieszył jeszcze bardziej dzięki systematycznemu zmniejszaniu liczby wyemitowanych akcji. Średnia liczba wyemitowanych akcji spadała o około 2-3% każdego roku, wzmacniając wpływ wzrostu rentowności na akcjonariuszy w dłuższej perspektywie i potwierdzając zdyscyplinowane podejście do alokacji kapitału.

Generowanie gotówki pozostaje mocną stroną. EBITDA wzrosła z około 6,7 mld USD do prawie 8 mld USD w ciągu czterech lat, przy stałym tempie wzrostu, które podąża za ogólnym rozwojem działalności. Pozwoliło to firmie na jednoczesne finansowanie dużych inwestycji w rozwój, dokonywanie dużych wykupów akcji własnych i utrzymywanie bardzo solidnego bilansu bez konieczności zaciągania znacznego zadłużenia.

Aktualności

Oprócz samych wyników, Adobe ogłosiło również zmiany w swojej sprawozdawczości począwszy od roku fiskalnego 2026. Firma skupi się bardziej na raportowaniu wzrostu całkowitego ARR i subskrypcji według grup klientów, odzwierciedlając zmianę strategii w kierunku długoterminowych relacji z klientami i lepszej przejrzystości kluczowych wskaźników. Jednocześnie nastąpiło przeszacowanie końcowego ARR ze względu na kursy wymiany walut, co zwiększyło bazowy ARR wchodzący w 2026 r.

Struktura akcjonariatu

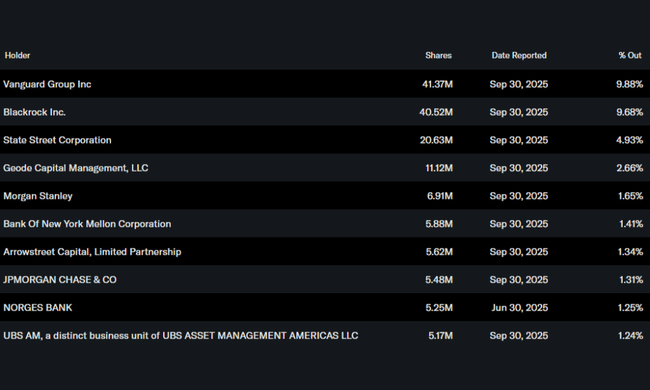

Struktura akcjonariatu Adobe jest typowa dla wysokiej jakości firmy technologicznej o globalnym zasięgu. Inwestorzy instytucjonalni posiadają ponad 86% akcji, z Vanguard Group, BlackRock i State Street wśród największych akcjonariuszy. Wysoki udział kapitału instytucjonalnego wskazuje na zaufanie inwestorów długoterminowych do modelu biznesowego, strategii i zdolności spółki do generowania stabilnych zwrotów. Odsetek osób mających dostęp do informacji poufnych jest bardzo niski, co jest typowe dla firm tej wielkości.

Oczekiwania analityków

Konsensus analityków postrzega Adobe jako jedną z najwyższej jakości firm programistycznych na rynku. Oczekiwania koncentrują się na zdolności firmy do utrzymania dwucyfrowego wzrostu ARR w dłuższej perspektywie, monetyzacji funkcji AI bez zakłócania istniejących modeli cenowych i utrzymania ponadnormalnych marż. Adobe jest często postrzegane jako defensywny tytuł wzrostowy, który łączy stabilność z długoterminowym potencjałem wzrostu, co znajduje odzwierciedlenie w gotowości rynku do zaakceptowania wyższych wycen.