Snowflake pozostaje jednym z najważniejszych beneficjentów transformacji danych w przedsiębiorstwach. Trzeci kwartał 2025 roku pokazuje, że firmy nadal inwestują w platformy umożliwiające zaawansowaną analitykę, integrację AI i elastyczną pracę z danymi — nawet w bardziej wymagającym otoczeniu makroekonomicznym.

Jednocześnie wyniki przypominają, że model wzrostu Snowflake wiąże się z wysokimi kosztami. Intensywne inwestycje w rozwój produktu i ekspansję ekosystemu utrzymują presję na marże. Dla rynku kluczowe staje się pytanie, czy obecna skala biznesu pozwoli w kolejnych latach stopniowo poprawiać rentowność bez utraty dynamiki przychodów.

Jak wyglądał ostatni kwartał?

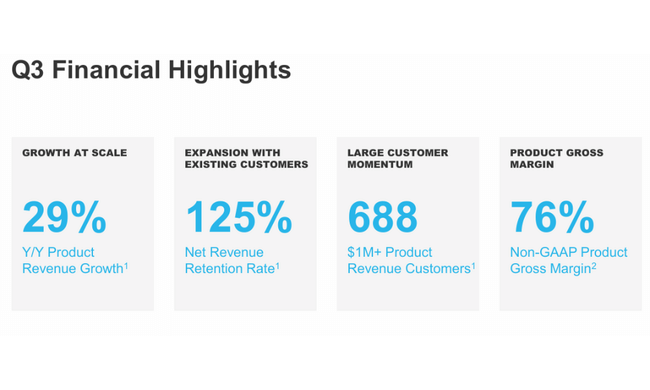

Snowflake odnotował przychody w wysokości 1,21 mld USD w trzecim kwartale roku podatkowego 2026, co stanowi wzrost o 29% rok do roku. Przychody z produktów pozostają kluczowym wskaźnikiem, osiągając 1,16 mld USD i również rosnąc w tempie 29%. Potwierdza to, że rdzeń działalności - sama platforma danych - pozostaje głównym motorem wyników.

Bardzo ważnym sygnałem jakości wzrostu jest wskaźnik utrzymania przychodów od istniejących klientów, który osiągnął 125%. Innymi słowy, obecni klienci zwiększają swoje wydatki średnio o jedną czwartą rocznie bez konieczności agresywnego pozyskiwania nowych klientów. Liczba klientów z roczną sprzedażą produktów przekraczającą 1 mln USD wzrosła do 688, co wskazuje na rosnącą pozycję Snowflake $SNOWw dużych organizacjach.

Z perspektywy rentowności widoczna jest poprawa struktury operacyjnej. Marża brutto na sprzedaży produktów w ujęciu non-GAAP wynosi około 76%, a firma odnotowała dodatni wynik operacyjny w ujęciu skorygowanym. Wolne przepływy pieniężne przekroczyły 110 mln USD, potwierdzając, że Snowflake stopniowo przechodzi z fazy wzrostu do bardziej dojrzałego modelu z naciskiem na przepływy pieniężne.

Komentarz CEO

CEO Sridhar Ramaswamy w swoich komentarzach podkreślił, że Snowflake staje się kamieniem węgielnym strategii klientów w zakresie danych i sztucznej inteligencji. Zwrócił szczególną uwagę na szybkie przyjęcie produktu Snowflake Intelligencektóry, według kierownictwa, odnotował najszybszy wzrost w historii firmy.

Zarząd podkreśla również strategiczne partnerstwa z dostawcami modeli AI, usługami w chmurze i platformami aplikacyjnymi. Celem jest nie tylko zapewnienie repozytorium danych, ale stworzenie środowiska, w którym firmy mogą natychmiast przełożyć dane na decyzje, automatyzację i rzeczywistą wartość biznesową.

Perspektywy

W czwartym kwartale fiskalnym Snowflake spodziewa się przychodów z produktów w przedziale od 1,195 mld USD do 1,200 mld USD, co oznacza dodatkowy wzrost rok do roku o około 27%. Jednocześnie firma spodziewa się dalszej poprawy marży operacyjnej i stabilnego generowania wolnych przepływów pieniężnych.

Na poziomie całego roku obrotowego 2026 zarząd potwierdził oczekiwania dotyczące przychodów z produktów na poziomie około 4,45 mld USD, przy docelowej marży brutto produktu wynoszącej około 75% i marży operacyjnej zbliżającej się do 9%. Sugeruje to, że Snowflake nie jest już tylko "historią przyszłości", ale stopniowo staje się strukturalnie rentowną platformą.

Wyniki długoterminowe

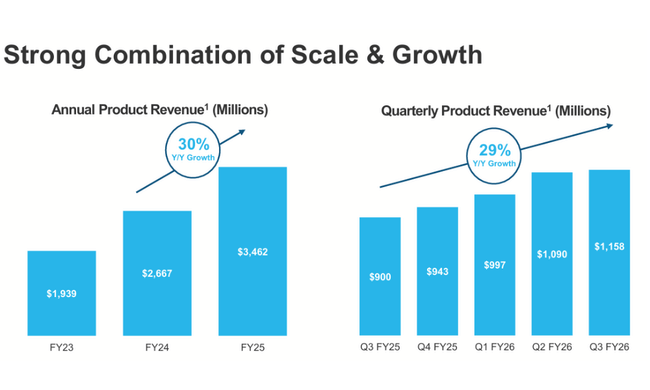

Patrząc na ostatnie kilka lat, jasne jest, że Snowflake przechodzi niezwykle szybką ekspansję. Przychody wzrosły z niecałych 600 mln USD w 2021 r. do ponad 2,8 mld USD w 2024 r., a tempo wzrostu pozostaje powyżej średniej nawet po tej ekspansji. Zysk brutto rośnie nawet szybciej niż same przychody, co świadczy o bardzo silnej dźwigni operacyjnej firmy.

Jednocześnie oczywiste jest, że firma nadal intensywnie inwestuje w działalność operacyjną, rozwój i przejęcia. Podczas gdy strata operacyjna jest stosunkowo stabilna rok do roku, Snowflake pozostaje w fazie, w której priorytetowo traktuje długoterminowe budowanie platformy nad krótkoterminową rentownością księgową. EBITDA stopniowo się poprawia, wskazując na punkt zwrotny, który może mieć kluczowe znaczenie dla historii inwestycyjnej spółki w nadchodzących latach.

Struktura akcjonariatu

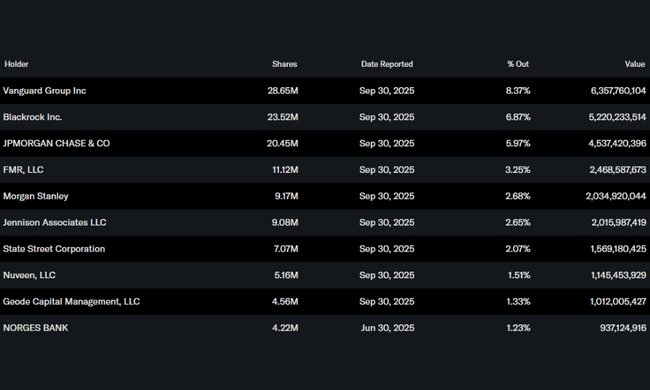

Struktura akcjonariatu Snowflake potwierdza silne zaufanie instytucjonalne. Około 74% akcji jest w posiadaniu inwestorów instytucjonalnych, z Vanguard, BlackRock i JPMorgan wśród największych. Stosunkowo niski udział inwestorów wewnętrznych jest typowy dla spółek na tym etapie rozwoju i nie wskazuje na problemy strukturalne, zwłaszcza przy tak silnym wsparciu instytucjonalnym.

Oczekiwania analityków

Analitycy zgadzają się, że Snowflake jest jednym z kluczowych długoterminowych zakładów na rozwój gospodarki danych i sztucznej inteligencji. Oczekiwania koncentrują się przede wszystkim na dalszym wzroście wydatków od obecnych klientów, monetyzacji narzędzi AI i stopniowej poprawie marży. Ceny docelowe są generalnie znacznie powyżej obecnych poziomów, a presja na wycenę pozostaje głównym ryzykiem w przypadku spowolnienia wzrostu.