Najnowsze wyniki pokazują CrowdStrike jako firmę, która przestaje być jedynie historią dynamicznego wzrostu, a zaczyna przypominać dojrzałą platformę infrastrukturalną. Tempo ekspansji przyspiesza, ale jednocześnie poprawia się rentowność i zdolność do generowania gotówki, co znacząco zmienia profil ryzyka całego biznesu.

Kluczowe jest również to, jak zmienia się rola spółki u klientów. CrowdStrike coraz częściej staje się centralnym elementem architektury bezpieczeństwa, a nie dodatkiem do istniejących systemów. Taki model sprzyja długoterminowym relacjom, wyższym wydatkom na klienta i stabilności przychodów — nawet w mniej sprzyjającym otoczeniu makroekonomicznym.

Jak wyglądał ostatni kwartał?

CrowdStrike $CRWD osiągnął całkowite przychody w wysokości 1,23 mld USD w trzecim kwartale roku obrotowego 2026, co oznacza wzrost o 22% rok do roku. Zdecydowana większość przychodów nadal pochodzi z modelu subskrypcji, w którym przychody wzrosły o 21% do 1,17 mld USD. Rozwój ten potwierdza stabilność powtarzających się przychodów i wysoką widoczność przyszłych przepływów pieniężnych.

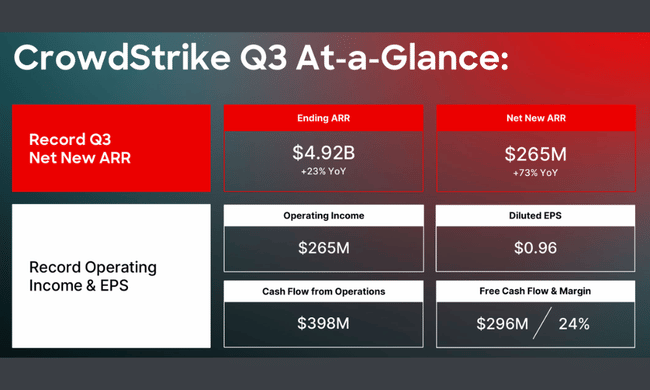

Kluczowym wskaźnikiem w tym kwartale był wzrost ARR netto, który osiągnął rekordowy poziom 265 mln USD. Przyspieszyło to tempo wzrostu nowych ARR netto rok do roku do 73%, co jest wyjątkowo silną dynamiką, nawet w kontekście szerszego rynku oprogramowania. Całkowita wartość ARR na koniec października wzrosła do 4,92 mld USD, co oznacza wzrost o 23% rok do roku.

Rentowność kształtowała się inaczej na poziomie GAAP i non-GAAP. Podczas gdy na podstawie GAAP firma odnotowała stratę operacyjną w wysokości 69 mln USD, na podstawie skorygowanej zysk operacyjny osiągnął rekordowy poziom 265 mln USD. Dochód netto non-GAAP wzrósł do 245 mln USD, a zysk na akcję osiągnął 0,96 USD, co stanowi znaczną poprawę rok do roku.

Bardzo dobrze kształtowały się również przepływy pieniężne. Przepływy pieniężne z działalności operacyjnej wyniosły 398 mln USD, a wolne przepływy pieniężne 296 mln USD, potwierdzając, że CrowdStrike nie jest już tylko rozwijającą się firmą, ale zaczyna generować znaczną nadwyżkę gotówki. Stan środków pieniężnych na koniec kwartału wyniósł 4,8 mld USD, zapewniając firmie znaczną elastyczność strategiczną.

Komentarz CEO

George Kurtz nazwał trzeci kwartał jednym z najlepszych w historii firmy i podkreślił, że CrowdStrike staje się kluczowym graczem w bezpiecznej transformacji sztucznej inteligencji. Powiedział, że połączenie ujednoliconej platformy Falcon i subskrypcji Falcon Flex umożliwia klientom konsolidację narzędzi bezpieczeństwa i zmniejszenie złożoności infrastruktury IT.

Zarząd podkreślił również, że wzrost ARR nie jest już napędzany wyłącznie przez ochronę punktów końcowych, ale w coraz większym stopniu przez bezpieczeństwo w chmurze, tożsamość i rozwiązania SIEM nowej generacji. To właśnie ta szeroka oferta wzmacnia długoterminową przewagę konkurencyjną firmy.

Perspektywy

W oparciu o silną dynamikę w trzecim kwartale, CrowdStrike podniósł swoje całoroczne prognozy na rok fiskalny 2026 r. Firma spodziewa się obecnie przychodów w wysokości około 4,80 mld USD i zysku operacyjnego non-GAAP przekraczającego 1,0 mld USD. Oczekuje się, że skorygowany zysk na akcję wyniesie około 3,70 USD.

W czwartym kwartale firma przewiduje dalszy solidny wzrost przychodów do około 1,29-1,30 mld USD, przy ciągłym skupieniu się na utrzymaniu silnych marż i dalszym przyspieszeniu nowych ARR netto. Zarząd sugeruje również, że silny pipeline stwarza dobre podstawy do wzrostu w 2027 roku.

Wyniki długoterminowe

Z perspektywy długoterminowej CrowdStrike potwierdza, że jego model biznesowy jest strukturalnie wysoce skalowalny. Firma wielokrotnie zwiększała średnią liczbę modułów na klienta - ponad połowa jej klientów korzysta obecnie z sześciu lub więcej modułów na platformie Falcon, a odsetek klientów z siedmioma i ośmioma modułami nadal rośnie.

Trend ten przekłada się nie tylko na szybszy wzrost ARR, ale także na poprawę ekonomiki klienta jednostkowego. Marże brutto na przychodach z subskrypcji od dłuższego czasu wynoszą około 80%, co daje firmie znaczne możliwości inwestowania zarówno w rozwój, jak i ekspansję bez znaczącej presji na rentowność.

Jednocześnie oczywiste jest, że CrowdStrike stopniowo przechodzi od fazy wzrostu netto do połączenia wzrostu i wysokiej rentowności. Rosnące wolne przepływy pieniężne i silny bilans zwiększają odporność firmy na cykliczne wahania wydatków na IT.

Aktualności

W trzecim kwartale firma CrowdStrike rozszerzyła swoje portfolio produktów, szczególnie w obszarze bezpieczeństwa opartego na sztucznej inteligencji. Firma wprowadziła ochronę tożsamości nowej generacji, ochronę danych, rozwiązania dla środowiska IT oraz narzędzia AI oparte na agentach pod nazwą Charlotte AI. Innowacje te wzmacniają pozycję firmy w tak zwanym bezpieczeństwie opartym na agentach, które staje się coraz ważniejsze, ponieważ systemy AI stają się bardziej autonomiczne.

Istotną rolę odgrywają również partnerstwa strategiczne. Współpraca z AWS, NVIDIA, EY, KPMG i CoreWeave potwierdza, że CrowdStrike jest postrzegany przez globalnych graczy jako kluczowy partner w zakresie bezpieczeństwa infrastruktury chmury i sztucznej inteligencji.

Struktura akcjonariatu

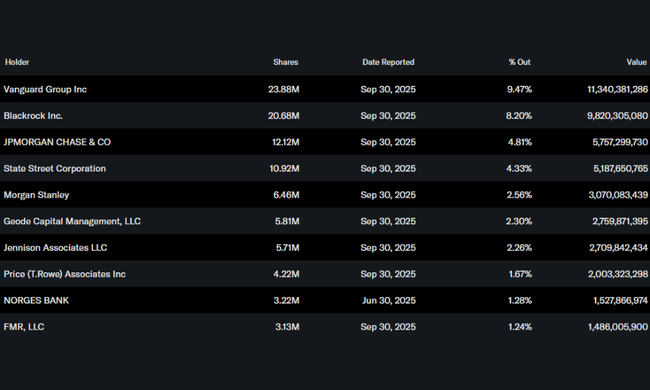

Struktura akcjonariatu CrowdStrike jest typowa dla wysokiej jakości firm technologicznych. Około trzy czwarte akcji znajduje się w posiadaniu inwestorów instytucjonalnych, zdominowanych przez największych globalnych zarządzających aktywami, na czele z Vanguard Group, BlackRock i State Street. Udział insiderów pozostaje stosunkowo niski, co odzwierciedla bardziej dojrzały etap rozwoju spółki i szerokie rozproszenie kapitału wśród inwestorów instytucjonalnych.

Oczekiwania analityków

Analitycy bardzo pozytywnie oceniają wyniki CrowdStrike, głównie ze względu na przyspieszenie wzrostu ARR i rekordowe przepływy pieniężne. Konsensus przesuwa się w kierunku poglądu, że CrowdStrike ma potencjał do utrzymania dynamiki wzrostu na szerszym rynku cyberbezpieczeństwa w nadchodzących latach.

W szczególności pozytywnie postrzegana jest zdolność spółki do monetyzacji trendów AI, konsolidacji narzędzi bezpieczeństwa z klientami i rosnącej dźwigni operacyjnej. Pomimo stosunkowo wyższej wyceny w porównaniu z tradycyjnymi firmami programistycznymi, analitycy podkreślają, że połączenie wzrostu, marż i przepływów pieniężnych daje CrowdStrike ponadprzeciętnie atrakcyjny profil długoterminowy.

Według 12-miesięcznych cen docelowych 52 analityków dla CrowdStrike, średnia cena docelowa wynosi 555,10 USD. Najwyższa cena docelowa dla CRWD wynosi 706,00USD, podczas gdy najniższa cena docelowa dla CRWD wynosi 353,00 USD.