Najnowszy kwartał pokazuje, że Dell coraz wyraźniej wychodzi poza tradycyjne ramy rynku sprzętu IT. Zamiast podążać za cyklem PC i standardowych serwerów, firma wykorzystuje eksplozję inwestycji w sztuczną inteligencję, aby zbudować nową tożsamość – dostawcy infrastruktury krytycznej dla nowej generacji centrów danych.

Kluczowe jest to, że popyt na rozwiązania AI nie ma charakteru krótkoterminowego. Klienci szukają stabilnych partnerów, zdolnych do realizacji dużych projektów end-to-end. Dell, dzięki doświadczeniu operacyjnemu i globalnej skali, wpisuje się w ten trend wyjątkowo skutecznie, co zmienia długofalową trajektorię spółki.

Jak wyglądał ostatni kwartał?

W trzecim kwartale roku obrotowego 2026 przychody Dell Technologies $DELLosiągnęły 27,0 mld USD, co oznacza wzrost o 11% rok do roku i najwyższy poziom przychodów, jaki firma kiedykolwiek odnotowała w trzecim kwartale. Wzrost był napędzany głównie przez segment Infrastructure Solutions Group, który skorzystał z bezprecedensowego popytu na serwery AI i rozwiązania sieciowe.

Zysk operacyjny wzrósł o 23% rok do roku do 2,1 mld USD, a dochód netto osiągnął 1,55 mld USD, co oznacza wzrost o 32%. Zysk na akcję wzrósł o 39% do 2,28 USD, podczas gdy skorygowany (non-GAAP) EPS osiągnął rekordowy poziom 2,59 USD. Rozwój ten wyraźnie pokazuje, że wzrost przychodów nie jest okupiony dramatyczną presją na marże, ale zamiast tego zapewnia dźwignię operacyjną.

Przepływy pieniężne są również bardzo ważnym elementem tego kwartału. Przepływy pieniężne z działalności operacyjnej wyniosły 1,2 mld USD, a skorygowane wolne przepływy pieniężne wyniosły 1,67 mld USD, czyli ponad dwukrotnie więcej niż w analogicznym okresie ubiegłego roku. Firma generuje więc wystarczającą ilość gotówki nie tylko do finansowania wzrostu, ale także do zwrotu kapitału akcjonariuszom. W samym trzecim kwartale Dell zwrócił inwestorom 1,6 miliarda dolarów w postaci dywidend i wykupu akcji własnych.

Widok segmentu: gdzie rodzi się wzrost

Segment był kluczowym czynnikiem wpływającym na wyniki Grupa rozwiązań infrastrukturalnych (ISG). Przychody w tym segmencie wyniosły 14,1 mld USD, co oznacza wzrost o 24% rok do roku. Jeszcze silniejszy rozwój odnotowano w segmencie serwerów i sieci, gdzie sprzedaż wzrosła o 37% do 10,1 mld USD. To właśnie tutaj boom na infrastrukturę AI jest w pełni widoczny.

Dell odnotował rekordowe zamówienia na serwery AI w wysokości 12,3 mld USD w tym kwartale, a całkowity portfel zamówień AI osiągnął 18,4 mld USD. Co więcej, pięciokwartalny pipeline jest wielokrotnie wyższy niż obecny backlog, co wskazuje, że popyt jest daleki od zakończenia. Co więcej, struktura klientów jest zróżnicowana - obejmuje graczy neocloud, projekty rządowe i tradycyjnych klientów korporacyjnych.

Segment Client Solutions Group (CSG) osiągnęła przychody w wysokości 12,5 mld USD, co oznacza wzrost o 3% rok do roku. Segment komercyjny wzrósł o 5%, podczas gdy segment konsumencki spadł o 7%. Zysk operacyjny pozostał praktycznie niezmieniony rok do roku, potwierdzając, że działalność związana z komputerami osobistymi jest stabilna, ale nie jest już głównym źródłem wzrostu i inwestycji firmy.

Komentarz zarządu

DYREKTOR FINANSOWY David Kennedy nazwał trzeci kwartał potwierdzeniem, że rok fiskalny 2026 będzie rekordowy dla firmy Dell. Firma podniosła swoje szacunki dotyczące dostaw serwerów AI do około 25 miliardów dolarów, co oznacza wzrost o ponad 150% rok do roku. Według kierownictwa, Dell stał się partnerem z wyboru dla klientów, którzy muszą szybko wdrożyć klastry AI na dużą skalę, wymagając jednocześnie globalnego wsparcia.

COO Jeff Clarke podkreślił, że kluczową przewagą konkurencyjną Dell jest nie tylko sam sprzęt, ale także zdolność do projektowania, dostarczania i obsługi złożonych, niestandardowych rozwiązań. To właśnie ta zdolność ma kluczowe znaczenie w środowisku, w którym infrastruktura AI staje się krytyczną częścią działalności klientów.

Perspektywy

Perspektywy firmy pozostają bardzo dobre. W całym roku obrotowym 2026 Dell spodziewa się przychodów w przedziale od 111,2 mld USD do 112,2 mld USD, co oznaczałoby wzrost o 17% rok do roku. Oczekuje się, że skorygowany zysk na akcję wyniesie około 9,92 USD, co oznacza wzrost o 22%.

W czwartym kwartale firma spodziewa się sprzedaży na poziomie około 31,5 mld USD, co oznacza wzrost o ponad 30% rok do roku. Szacunki te odzwierciedlają nie tylko silny portfel zamówień, ale także dalsze przyspieszenie inwestycji w sztuczną inteligencję na całym rynku.

Wyniki długoterminowe

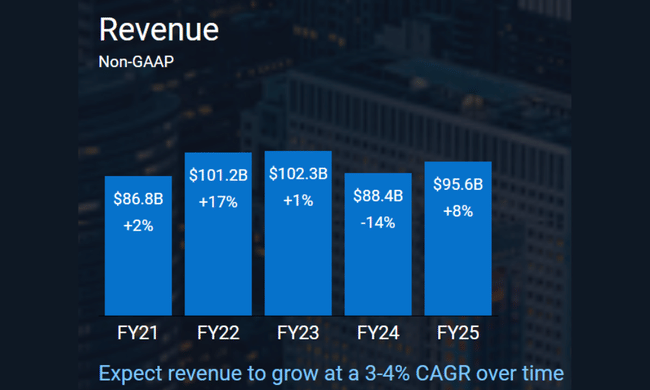

Spojrzenie na dane długoterminowe wyraźnie pokazuje, że Dell przeszedł fundamentalną transformację. W latach 2021-2024 przychody mieściły się głównie w przedziale 85-102 mld USD, z silnymi trendami cyklicznymi. W 2024 r. firma znalazła się pod presją z powodu spowolnienia na rynku komputerów osobistych, co przełożyło się na spadek sprzedaży i marż.

Rentowność pozostała jednak stosunkowo stabilna. Zysk operacyjny wahał się od 3,7 mld USD do 5,8 mld USD w ciągu ostatnich czterech lat, podczas gdy EBITDA od dawna oscyluje między 8 mld USD a 12 mld USD. Kluczową różnicą w stosunku do przeszłości jest obecnie struktura wzrostu - zamiast wolumenów w branży komputerów osobistych, Dell rozwija się dzięki infrastrukturze o wyższej wartości dodanej.

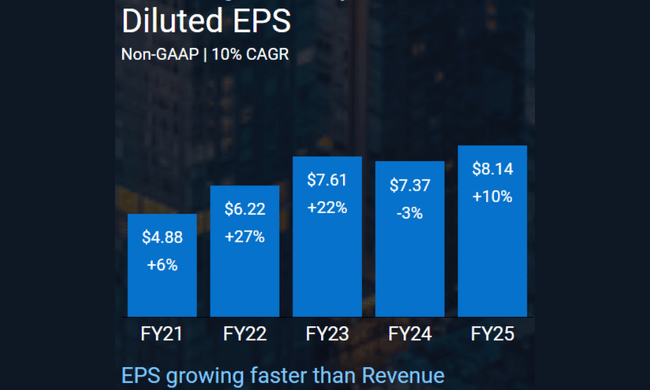

Dochód netto w 2024 r. wyniósł 3,39 mld USD, a EPS 4,71 USD. Jednak przy obecnej dynamice segmentu sztucznej inteligencji te historyczne liczby stają się mniej spójne z przyszłym potencjałem firmy. Co ważne, Dell systematycznie zmniejsza również liczbę wyemitowanych akcji, co wspiera wzrost EPS i zwrot z kapitału własnego.

Struktura akcjonariatu

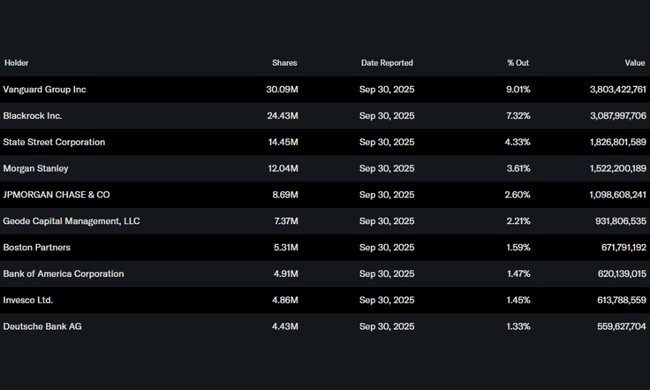

Dell ma silną bazę instytucjonalną. Inwestorzy instytucjonalni posiadają około 74% akcji, z Vanguard, BlackRock, State Street i Morgan Stanley wśród największych. Własność insiderów na poziomie 6,5% zapewnia stosunkowo dobre dostosowanie interesów zarządu do akcjonariuszy.

Oczekiwania analityków

Analitycy coraz częściej zgadzają się, że Dell jest jedną z najczystszych "gier infrastrukturalnych AI" wśród tradycyjnych firm technologicznych. Kluczowym pytaniem pozostaje trwałość obecnego tempa wzrostu i marż w coraz bardziej konkurencyjnym środowisku. Dotychczasowe wyniki pokazują jednak, że Dell może nie tylko uchwycić boom AI, ale także skutecznie na nim zarabiać.