Najnowszy kwartał potwierdza, że Nvidia przestała być firmą zależną od pojedynczego cyklu technologicznego. Popyt na infrastrukturę AI jest dziś zakorzeniony strukturalnie, a Nvidia stała się kluczowym węzłem całego łańcucha inwestycyjnego — od chmur obliczeniowych po projekty państwowe.

Co istotne, wzrostowi nie towarzyszy presja na rentowność. Spółka utrzymuje wyjątkowo wysokie marże i generuje gotówkę na poziomie niespotykanym w historii sektora półprzewodników. To już nie narracja o przyszłości — to operacyjna dominacja w czasie rzeczywistym.

Jak wyglądał ostatni kwartał?

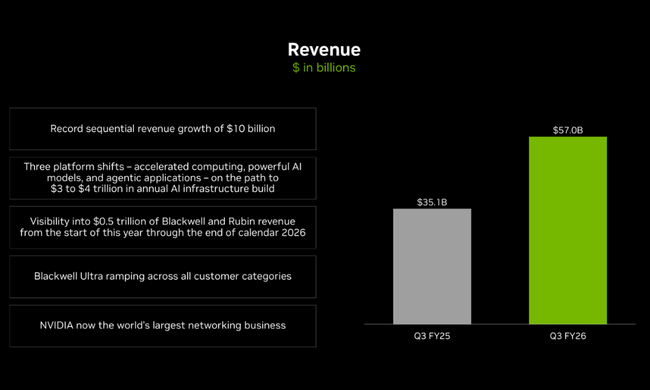

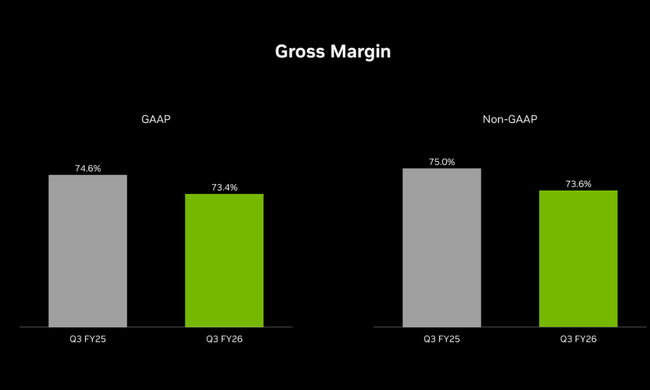

Z czysto liczbowego punktu widzenia III kwartał był kolejnym rekordowym kwartałem. Ważniejsze jest jednak tempo i jakość wzrostu. Przychody w wysokości 57,0 mld USD były o ponad 10 mld USD wyższe niż w poprzednim kwartale i o prawie 22 mld USD wyższe niż rok temu. Tak szybki wzrost w wartościach bezwzględnych jest wyjątkowy dla firmy tej wielkości. Mimo to marża brutto utrzymuje się na rekordowo wysokim poziomie - 73,4% według zasad GAAP i 73,6% według zasad innych niż GAAP. Chociaż marże spadły nieznacznie rok do roku, poprawiły się z kwartału na kwartał, co jest ważne w okresie masowego wdrażania nowej generacji produktów.

Rentowność rosła nawet szybciej niż przychody. Zysk operacyjny wyniósł 36,0 mld USD, co oznacza wzrost o 65% rok do roku i o 27% kwartał do kwartału. Zysk netto w wysokości 31,9 mld USD był o 21% wyższy niż w II kwartale i o 65% wyższy niż rok temu. Zysk na akcję w wysokości 1,30 USD stanowił wzrost o 20% w porównaniu z poprzednim kwartałem i 67% rok do roku. Pozytywnym aspektem jest fakt, że wskaźniki GAAP i non-GAAP EPS są praktycznie identyczne, co zwiększa zaufanie do jakości raportowanych wyników.

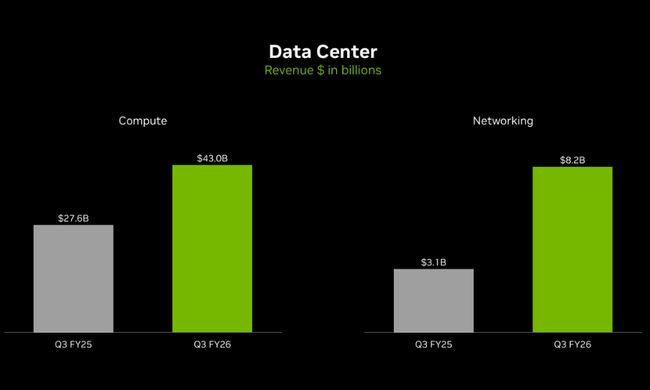

Głównym motorem napędowym pozostaje segment centrów danych. Przychody w wysokości 51,2 mld USD wzrosły o 25% w porównaniu do II kwartału i 66% rok do roku. Innymi słowy, NVIDIA zwiększyła sprzedaż w tym segmencie o ponad 10 miliardów dolarów w ciągu trzech miesięcy. Dyrektor generalny Jensen Huang skomentował bez ogródek, że sprzedaż Blackwella jest "poza wykresem", a procesory graficzne w chmurze są wyprzedane. To wyraźnie pokazuje, że głównym ograniczeniem wzrostu nie jest popyt, ale dostępne moce produkcyjne, co daje firmie silną pozycję przetargową w kolejnych kwartałach.

Pozostałe segmenty działają dziś bardziej jako uzupełnienie infrastruktury AI, ale ich rozwój pozostaje solidny. Gry przyniosły 4,3 mld USD, nieco słabiej w ujęciu kwartalnym, ale o 30% więcej rok do roku. Profesjonalna wizualizacja osiągnęła wartość 760 mln USD, co oznacza bardzo silny wzrost w ujęciu kwartalnym i rocznym. Segment motoryzacyjny odnotował 592 mln USD i nadal zapewnia stały wzrost, który wzmacnia długoterminową opcjonalność firmy NVIDIA w zakresie autonomii, robotyki i fizycznej sztucznej inteligencji.

Po stronie kosztów firma nadal agresywnie inwestuje, ale dźwignia operacyjna pozostaje wyjątkowo silna. Koszty operacyjne wzrosły w dwucyfrowym tempie, ale w stosunku do przychodów i zysku operacyjnego jest to wyraźna demonstracja skalowalności biznesu. Jednocześnie NVIDIA kontynuuje masowy wykup akcji własnych. W ciągu pierwszych dziewięciu miesięcy roku zwróciła akcjonariuszom 37 miliardów dolarów i nadal ma ponad 62 miliardy dolarów w ramach autoryzacji.

Komentarz CEO

Jensen Huang podkreślił w swoich komentarzach, że NVIDIA weszła w coś, co nazwał "cnotliwym cyklem sztucznej inteligencji". Zapotrzebowanie na moc obliczeniową jest samonapędzające się, powiedział, ponieważ sztuczna inteligencja szybko rozszerza się na inne branże, regiony i typy aplikacji. Co ważne, zarówno obciążenia związane z treningiem, jak i wnioskowaniem rosną wykładniczo, dzięki czemu sztuczna inteligencja jest długoterminową inwestycją w infrastrukturę, a nie jednorazowym eksperymentem technologicznym.

Huang wyjaśnił również, że Blackwell to nie tylko następna generacja chipów, ale fundamentalny skok platformy. Wyprzedaż procesorów graficznych w chmurze i nacisk na wydajność potwierdzają, że NVIDIA pozostaje kluczowym dostawcą infrastruktury dla hiperskalerów, laboratoriów AI i projektów rządowych.

Perspektywy

Perspektywy na czwarty kwartał sugerują dalsze przyspieszenie. NVIDIA spodziewa się przychodów na poziomie około 65 miliardów dolarów, co stanowi kolejny znaczący wzrost w porównaniu z już rekordowym trzecim kwartałem. Marże brutto powinny wzrosnąć jeszcze bardziej, do około 75%, co w połączeniu z rosnącym wolumenem jest bardzo silnym sygnałem. Koszty operacyjne mają nadal rosnąć, odzwierciedlając inwestycje w platformę, ekosystem i produkcję, ale struktura wytycznych sugeruje, że dźwignia operacyjna pozostanie.

Dla inwestorów kluczowe jest to, że spółka jednocześnie zwiększa sprzedaż i marże. Zazwyczaj oznacza to poprawę asortymentu produktów, silną pozycję cenową i stopniową stabilizację łańcucha dostaw. Jeśli NVIDIA zrealizuje te prognozy, potwierdzi się teza, że Blackwell stanowi długoterminową, wysoce rentowną platformę, a nie krótkoterminowy cykl.

Wyniki długoterminowe

Długoterminowa perspektywa pokazuje ekstremalną zmianę skali i rentowności firmy. Przychody w 2024 r. osiągnęły 60,9 mld USD, czyli ponad dwukrotnie więcej niż w 2023 r. i prawie czterokrotnie więcej niż w 2021 r. Zysk brutto wzrósł do 44,3 mld USD, a zysk operacyjny do prawie 33 mld USD. Zysk netto w wysokości 29,8 mld USD pokazuje, jak dramatycznie zmieniła się ekonomika firmy w bardzo krótkim czasie.

Kluczowa jest również ewolucja kosztów. Podczas gdy przychody wzrosły o ponad 125% w 2024 r., koszty operacyjne pozostały prawie niezmienione. Jest to doskonały przykład dźwigni operacyjnej i jeden z głównych powodów, dla których NVIDIA stała się najbardziej dochodową firmą ery sztucznej inteligencji. Ponadto liczba akcji nieznacznie spada w dłuższej perspektywie, zwiększając wpływ wzrostu zysków na EPS.

Aktualności

Trzeci kwartał obfitował w strategiczne ogłoszenia. NVIDIA potwierdziła, że Blackwell osiąga najlepsze wyniki w niezależnych testach porównawczych i zapewnia znaczną poprawę wydajności energetycznej. Strategiczne partnerstwo z OpenAI, które przewiduje wdrożenie co najmniej 10 GW systemów NVIDIA, znacznie zwiększa długoterminową widoczność popytu. Ważna jest również decyzja Anthropic o skalowaniu swoich modeli na infrastrukturze NVIDIA.

Firma pogłębia również integrację z graczami chmurowymi, rozszerza warstwę sieciową, wzmacnia rolę NVLink jako standardu i wkracza w obszary kwantowych i fizycznych systemów sztucznej inteligencji. Te posunięcia sprawiają, że NVIDIA przestaje być dostawcą chipów, a staje się kompleksowym partnerem w zakresie infrastruktury.

Struktura akcjonariatu

Struktura akcjonariatu NVIDIA jest wysoce instytucjonalna. Około 69% akcji znajduje się w posiadaniu instytucji, a ponad 72% akcji w wolnym obrocie jest w posiadaniu inwestorów profesjonalnych. Do największych akcjonariuszy należą Vanguard, BlackRock, Fidelity i State Street. Akcje spółki znajdują się w posiadaniu blisko 7000 instytucji, co potwierdza jej pozycję kluczowej globalnej pozycji zarówno w portfelach indeksowych, jak i aktywnie zarządzanych.

Oczekiwania analityków

Po tych wynikach analitycy koncentrują się przede wszystkim na trwałości tempa wzrostu centrów danych, ewolucji marż w erze Blackwella oraz zdolności firmy do zwiększania podaży w środowisku, w którym popyt przewyższa podaż. Wytyczne na IV kwartał ponownie podnoszą oczekiwania i wspierają narrację, że inwestycje w infrastrukturę sztucznej inteligencji nie są krótkoterminowym boomem, ale wieloletnim cyklem.

Jeśli NVIDIA będzie nadal dostarczać tego typu wyniki, konsensus rynkowy będzie coraz bardziej skłaniał się ku poglądowi, że firma nie jest tylko zwycięzcą jednej fali technologicznej, ale kluczowym elementem nowej infrastruktury cyfrowej.