Warner Bros. Discovery rozpoczęła trzeci kwartał w momencie głębokiej zmiany modelu biznesowego, łączącego streaming, produkcję filmową i klasyczną telewizję kablową. Firma nadal szuka punktu równowagi między kurczącym się segmentem linearnym a rosnącymi filarami działalności. Mimo że przychody rok do roku spadły, kilka kluczowych obszarów wyraźnie nabiera rozpędu, ponownie przyciągając uwagę inwestorów do średnioterminowych perspektyw wzrostu.

Wyniki za Q3 2025 pokazują, jak bardzo rozbieżne są dziś poszczególne części biznesu: telewizja liniowa i reklama pozostają strukturalnym obciążeniem, ale studia filmowe zanotowały wyraźnie lepszą kondycję, a streaming wykazał poprawę marż i rosnącą aktywność użytkowników. Silniejszy przepływ gotówki dodatkowo potwierdza, że WBD nie tylko adaptuje się do zmian rynkowych — lecz konsekwentnie przygotowuje grunt pod powrót do stabilnego wzrostu.

Jak wyglądał ostatni kwartał?

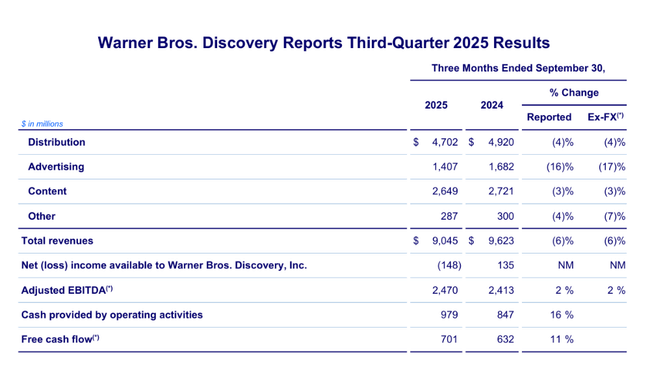

Przychody w trzecim kwartale wyniosły 9,0 mld USD, co oznacza spadek o 6% w ujęciu rok do roku, przy słabości widocznej głównie w reklamie i tradycyjnych kanałach linearnych. Przychody z reklam i dystrybucji spadły odpowiednio o 16% i 4%, odzwierciedlając ciągły spadek oglądalności telewizji kablowej i słabszy popyt w kluczowych segmentach reklamowych. Mimo to wyniki były mniej negatywne niż oczekiwał rynek, a niektórzy inwestorzy widzą możliwe dno w erozji liniowej.

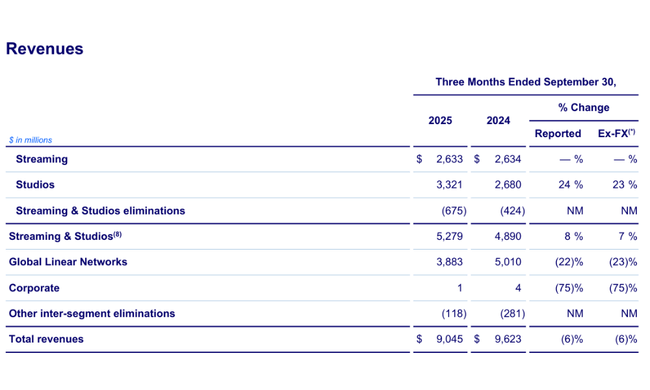

Streaming i studia oferują znacznie lepszy obraz. Przychody ze streamingu utrzymały się na stałym poziomie rok do roku na poziomie 2,63 mld USD, firma zwiększyła liczbę subskrybentów o 2,3 mln i po raz pierwszy od lat pandemii zdołała połączyć wzrost subskrypcji ze wzrostem rentowności. Największą niespodziankę sprawił segment studiów, w którym przychody wzrosły o 24% rok do roku dzięki silnej produkcji filmowej i telewizyjnej, która częściowo zniwelowała jednorazowe negatywne skutki zeszłorocznej sublicencji olimpijskiej.

Na poziomie rentowności liczby były jeszcze bardziej przekonujące. Skorygowana EBITDA wzrosła o 2% do 2,47 mld USD, pomimo ciągłej presji ze strony telewizji linearnej. Poprawa była wspierana przez streaming i studia, które łącznie odnotowały wzrost EBITDA o 58%. Przepływy pieniężne również były zadowalające: wolne przepływy pieniężne w wysokości 701 mln USD wzrosły o 11%, a firma kontynuowała szybkie zmniejszanie zadłużenia, spłacając 1,2 mld USD długu w tym kwartale.

Jednak ogólny dochód netto spadł do 148 mln USD straty z powodu opłat restrukturyzacyjnych i amortyzacji aktywów. Jest to typowe zjawisko księgowe $WBD, podczas gdy operacyjnie firma generuje solidną rentowność.

- Nie przeocz: Netflix chce kupić HBO Max od Warner Bros.

Komentarz CEO

W szczególności kierownictwo podkreśliło strategiczne sukcesy firmy w zakresie streamingu i studiów. Według CEO Davida Zaslava wzrost rentowności streamingu jest "fundamentalnym potwierdzeniem, że model przechodzi w dojrzałą fazę", w której nie chodzi już o maksymalizację liczby subskrybentów, ale o monetyzację poprzez reklamy, wyższe taryfy i optymalizację kosztów. Zaslav podkreślił również wyniki studiów, które ponownie stają się jednym z motorów wzrostu dzięki lepszej ofercie filmów i produkcji telewizyjnych.

Z drugiej strony, zarząd otwarcie przyznaje, że media linearne nadal będą źródłem presji. W związku z tym firma przyspiesza reorganizację w celu obniżenia kosztów, uproszczenia struktury i umożliwienia szybszego przesunięcia kapitału w kierunku szybciej rozwijających się działów. Zaslav powtórzył potrzebę redukcji zadłużenia, którą nazywa "strategicznym priorytetem numer jeden" i która powinna pozwolić firmie na większą elastyczność w nadchodzących latach.

Perspektywy

Warner Bros. Discovery $WBD nadal pozycjonuje się jako hybrydowy gracz medialny, łącząc siłę produkcyjną hollywoodzkich studiów z globalnym streamingiem. Firma spodziewa się, że marże streamingowe będą nadal rosły w nadchodzących kwartałach, podczas gdy studia skorzystają z mocnego kalendarza filmowego i stabilizacji produkcji telewizyjnej.

Kluczowym znakiem zapytania jest tempo erozji telewizji linearnej. WBD planuje złagodzić ten wpływ poprzez dalsze oszczędności, restrukturyzację kontraktów i większą integrację treści między streamingiem a tradycyjną dystrybucją. Firma zapowiada również dalszą redukcję zadłużenia, która ma być kluczowym filarem jej lepszej sytuacji finansowej w 2026 roku.

Wyniki długoterminowe

Długoterminowe wyniki pokazują w pełni transformację medialną WBD. Podczas gdy rok 2021 był nadal okresem wysokiej rentowności, ogromne przejęcie WarnerMedia dramatycznie zwiększyło koszty, amortyzację i zadłużenie. Lata 2022-2024 były naznaczone skalą integracji i wysokimi kosztami restrukturyzacji - a także głębokimi stratami spowodowanymi przyspieszającym spadkiem przychodów liniowych.

Przychody w 2024 r. wyniosły 39,3 mld USD, co oznacza spadek o prawie 5% w porównaniu z 2023 r. Podczas gdy marże brutto pozostały względnie stabilne, koszty operacyjne wzrosły o 44%, co spowodowało stratę operacyjną w wysokości ponad 10 mld USD. Jednocześnie EBITDA drastycznie spadła z 22,4 mld USD do 11,6 mld USD. Wyniki te odzwierciedlają presję kosztową związaną z integracją, a także presję na tradycyjne segmenty.

Należy jednak podkreślić, że WBD ma już za sobą najgorszy etap transformacji. Najnowsze dane kwartalne pokazują redukcję kosztów, wzrost studia, stabilizację streamingu i poprawę przepływów pieniężnych. W dłuższej perspektywie kluczowe pozostaje tempo redukcji zadłużenia - jeśli spółka zdoła zmniejszyć dźwignię finansową do 2,5x EBITDA, otworzy to drogę do powrotu do strategicznej elastyczności.

Aktualności

W ciągu kwartału firma zwiększyła bazę abonentów streamingu do 128 milionów, kontynuowała reorganizację swojej działalności liniowej i spłaciła 1,2 miliarda dolarów długu. Studia skorzystały na bardziej udanym sezonie filmowym i oczekuje się, że silna produkcja będzie kontynuowana w 2026 r. WBD zintensyfikowało również optymalizację kosztów, co już przynosi pozytywne wyniki w zakresie przepływów pieniężnych.

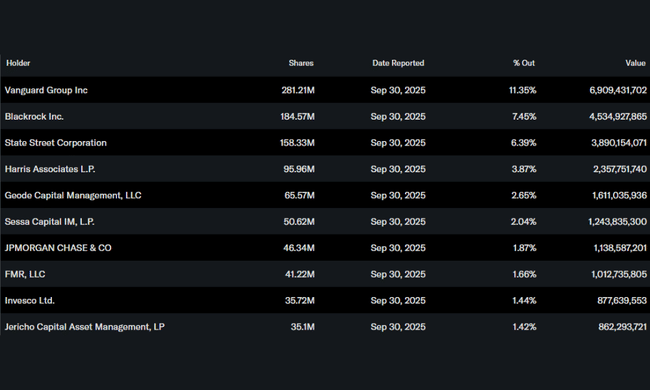

Struktura akcjonariatu

Inwestorzy instytucjonalni posiadają około 73,6% akcji. Największymi akcjonariuszami są:

- Vanguard Group - 11,35 %

- BlackRock - 7,45 %

- State Street - 6,39 %

- Harris Associates - 3,87 %

Inwestorzy wewnętrzni posiadają około 5,95% udziałów w spółce, co jest stosunkowo wysokim udziałem wśród spółek medialnych.

Oczekiwania analityków

Według najnowszego raportu Wells Fargo z 31 października 2025 r. analityk Steven Cahall podtrzymuje rekomendację Kupuj dla WBD Overweight i cenę docelową 16 USD. Cahall argumentuje to przede wszystkim

- Stabilizację streamingu z rosnącą EBITDA.

- silne ożywienie w próbach

- kontynuacja delewarowania

- potencjał restrukturyzacji segmentu linearnego