Devon Energy odnotował znacznie mocniejsze wyniki niż oczekiwano, wchodząc w kwartał pełen zmienności na rynku surowców z efektywnością, której brakuje wielu konkurentom w amerykańskim łupku. Produkcja osiągnęła górny zakres prognoz, wspierana udanymi odwiertami w Delaware Basin oraz konsekwentnym obniżaniem kosztów operacyjnych. Zamiast defensywnego kwartału firma zaprezentowała dynamikę sugerującą powrót do najwyższej formy operacyjnej.

Równie imponująca jest poprawa dyscypliny kapitałowej. Wydatki inwestycyjne były znacznie niższe od planu, a koszty operacyjne spadają już trzeci kwartał z rzędu, co pozwoliło wygenerować solidny wolny przepływ gotówki. Dzięki temu Devon wzmacnia bilans i może kontynuować program zwrotu kapitału dla akcjonariuszy. W środowisku, w którym wielu producentów ma problem ze zrównoważeniem inwestycji i przepływów pieniężnych, Devon wyróżnia się jako jeden z najbardziej stabilnych operatorów w basenie Permian.

Jak wyglądał ostatni kwartał?

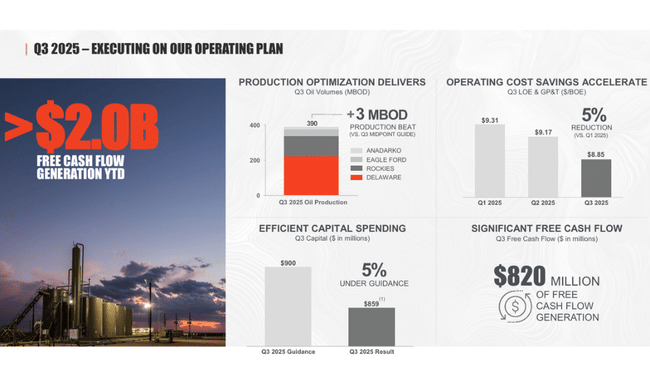

SpółkaDevon Energy $DVN osiągnęła w trzecim kwartale 2025 r. wyniki, które przekroczyły jej własne oczekiwania w niemal wszystkich kluczowych parametrach. Produkcja osiągnęła 853 000 baryłek ekwiwalentu ropy dziennie, przekraczając górną granicę prognozy, a sama produkcja ropy wzrosła do 390 000 baryłek dziennie. Zmiana ta nie była wynikiem jednorazowego efektu, ale połączeniem lepszych wyników w wielu regionach, w szczególności w Górach Skalistych i Eagle Ford, gdzie nowe odwierty przekroczyły oczekiwania i zwiększyły ogólną wydajność produkcji.

Dobre były również wyniki finansowe. Przychody ze sprzedaży ropy naftowej, gazu ziemnego i NGL wyniosły 2,8 mld USD, przy czym lepsza realizacja cen ropy naftowej była w stanie częściowo zrównoważyć słabsze ceny gazu. Przepływy pieniężne z działalności operacyjnej wzrosły do 1,7 mld USD, co stanowi dziewięcioprocentowy wzrost w porównaniu z poprzednim kwartałem. Jeszcze bardziej znaczący był jednak wzrost wolnych przepływów pieniężnych, który wyniósł 820 mln USD. Jest to jeden z najważniejszych wskaźników dla inwestorów, ponieważ określa zdolność spółki do wypłaty dywidendy, wykupu akcji własnych i redukcji zadłużenia.

Ponadto Devon był w stanie utrzymać wydatki inwestycyjne na poziomie 859 mln USD, czyli o około pięć procent mniej niż planowano. Wynik ten jest świadectwem bardziej efektywnego zarządzania kosztami, lepszych cen zakupu usług i zoptymalizowanych cykli wierceń. Jednocześnie firma była w stanie obniżyć jednostkowe koszty produkcji, a całkowite koszty operacyjne spadły do 11,41 USD za baryłkę ekwiwalentu ropy naftowej. Koszty operacyjne dzierżawy wraz z kosztami transportu i przetwarzania wyniosły 8,85 USD za BOE, trzy procent poniżej szacunków spółki.

Na poziomie zysków, spółka odnotowała zysk netto w wysokości 687 mln USD (1,09 USD na akcję), podczas gdy podstawowy, skorygowany zysk wyniósł 656 mln USD. Stabilność wyników jest wspierana przez siłę bilansu - Devon posiada 1,3 mld USD w gotówce, nie ma kredytu odnawialnego i obniżył wskaźnik zadłużenia netto do EBITDAX do bardzo konserwatywnego poziomu 0,9x poprzez dalsze delewarowanie.

Komentarz prezesa

Clay Gaspar Nazwał trzeci kwartał "najlepszym w tym roku", nie tylko ze względu na wysoką produkcję i niższe koszty, ale także ze względu na zauważalny postęp w realizacji programu korporacyjnego Optymalizacja działalności. Oczekuje się, że program przyniesie 1 miliard dolarów skumulowanych oszczędności do 2026 roku, a ponad 60 procent celu zostało już osiągnięte. Gaspar podkreślił, że kolejna faza optymalizacji będzie opierać się na cyfryzacji procesów, wdrażaniu zaawansowanej analizy danych i szybszym podejmowaniu decyzji operacyjnych.

Dyrektor generalny zwrócił również uwagę na fakt, że dzięki wysokiej dyscyplinie kapitałowej i innowacjom technologicznym firma była w stanie zwiększyć produkcję bez konieczności drastycznego wzrostu kosztów. W przyszłości spodziewa się stabilnej produkcji i spadku kapitału w 2026 r., co jest wyjątkową pozycją w porównaniu z konkurencją w permie, gdzie wielu producentów odnotowuje wzrost CAPEX z powodu inflacji górniczej.

Perspektywy

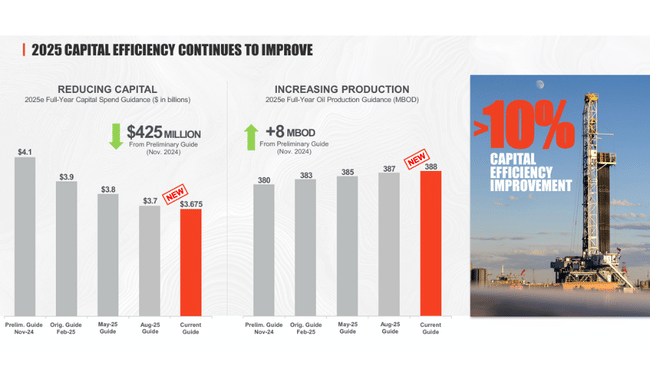

Devon spodziewa się produkcji w czwartym kwartale na poziomie 828-844 tys. BOE/d, przy czym produkcja ropy naftowej ma wynieść 383-388 tys. baryłek. Oznacza to niewielki spadek w porównaniu z III kwartałem, ale nadal na bardzo solidnym poziomie, zgodnym z długoterminową strategią stabilnej produkcji bez nadmiernego wzrostu nakładów inwestycyjnych.

Capex wyniesie 890-950 mln USD, odzwierciedlając wyższą aktywność wiertniczą przed końcem roku. Na 2026 r. spółka przewiduje CAPEX w przedziale 3,5-3,7 mld USD, czyli o ok. 100 mln USD niższy niż w 2025 r., przy jednoczesnym utrzymaniu produkcji w przedziale ok. 835-855 tys. BOE dziennie. Perspektywa ta jest szczególnie atrakcyjna dla inwestorów zorientowanych na zwrot z inwestycji, ponieważ oznacza wyższe przyszłe wolne przepływy pieniężne.

Wyniki długoterminowe

Patrząc na ostatnie cztery lata, można zauważyć znaczące cykliczne wahania charakterystyczne dla sektora naftowo-gazowego, ale także elementy stabilizujące, które Devon stopniowo budował. Przychody zatrzymały się na poziomie 15,6 mld USD w 2024 r., co stanowi skromny wzrost o 2,8% po znacznym spadku w 2023 r. spowodowanym niższymi cenami surowców. Tak więc, w przeciwieństwie do niezwykle silnego 2022 r., Devon stopniowo znajdował równowagę między produkcją, ceną i strukturą kosztów.

Bardziej znaczące zmiany można zaobserwować w bazie kosztowej. Koszty produkcji w 2024 r. wyniosły 11,3 mld USD, co oznacza wzrost o 13,6% w porównaniu z rokiem poprzednim. Jednak wzrost ten częściowo odzwierciedla wyższą aktywność, zmiany w portfelu wierceń i wyższą inflację usług w Permian. Zysk brutto spadł do 4,27 mld USD, co oznacza spadek o 20 procent. Spadek marży operacyjnej jest zauważalny - zysk operacyjny w wysokości 3,77 mld USD jest o ponad 21 procent niższy niż w 2023 roku.

Patrząc jednak jeszcze dalej, na lata 2021-2022, wyróżnia się ogromna zmienność spowodowana wstrząsami geopolitycznymi i wzrostem cen ropy po rosyjskiej inwazji. Rok 2022 był niezwykle mocny, więc logiczne jest, że wyniki za lata 2023 i 2024 wyglądają słabiej. Firma była jednak w stanie utrzymać rentowność pomimo niższej sprzedaży, dzięki efektywnemu zarządzaniu kapitałem i konserwatywnemu podejściu do zadłużenia.

Devon wykazuje znaczny spadek zysku netto do 2,89 mld USD w 2024 r., co stanowi prawie 23-procentowy spadek w porównaniu z 2023 r. Jednak porównanie wyników z okresem sprzed 2022 r. pokazuje, że ogólna rentowność firmy poprawiła się w dłuższej perspektywie, a obecny poziom wyników stanowi nową stabilną bazę, na której firma chce nadal budować poprzez optymalizację kosztów i utrzymanie wielkości produkcji.

Aktualności

- Osiągnięcie 60% celu optymalizacji biznesowej o wartości miliarda dolarów

- Zamknięcie transakcji nabycia pozostałych udziałów w spółce Cotton Draw Midstream

-Wzmocnienie pozycji w regionie Permian poprzez zakup 60 lokalizacji netto

- Kontynuacja programu skupu akcji własnych, 13% wszystkich akcji odkupionych do tej pory

Struktura akcjonariatu

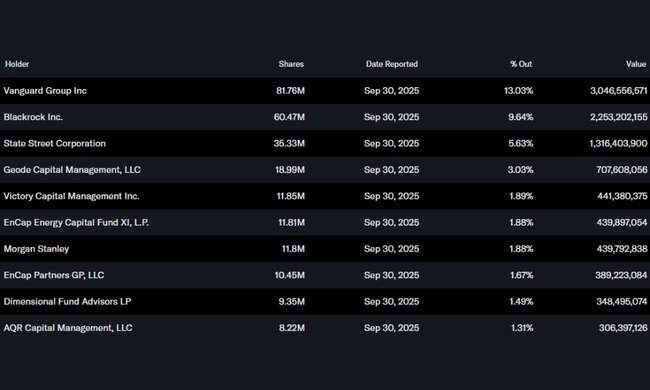

Struktura własnościowa Devon Energy pasuje do profilu dużej amerykańskiej spółki wydobywczej i wyraźnie pokazuje dominację inwestorów instytucjonalnych. Posiadają oni około 80% wszystkich akcji znajdujących się w wolnym obrocie, co jest powyżej średniej w branży. Największym udziałowcem jest Vanguard Group z ponad 13 procentami - jest to znaczący i długoterminowy pakiet, który często postrzegany jest jako element stabilizujący. Za nią plasują się BlackRock, State Street i Geode Capital, które łącznie kontrolują kolejne dziesięć procent spółki.

Udział osób mających dostęp do informacji poufnych pozostaje na niskim poziomie, około 0,8%, co jest powszechne w sektorze energetycznym. Struktura akcjonariatu wskazuje zatem na silne wsparcie instytucjonalne, wysoką płynność i fakt, że wszelkie znaczące zmiany nastrojów dużych funduszy mogą mieć szybki wpływ na cenę akcji.

Oczekiwania analityków

Zgodnie z najnowszym konsensusem analityków opublikowanym przez MarketScreener i Reuters Estimates panuje pozytywny sentyment do Devon Energy. Analitycy oczekują obecnie stabilnego wzrostu wolnych przepływów pieniężnych w 2026 r. ze względu na spadek nakładów inwestycyjnych i stabilizację cen ropy w przedziale 75-85 USD.

W szczególności analitycy z JPMorgan (analityk Arun Jayaram) potwierdzili rating na poziomie Przeważaj z ceną docelową 67 USD, powołując się na połączenie solidnych przepływów pieniężnych, dalszego delewarowania i korzyści płynących z programu optymalizacji. Jayaram podkreśla, że Devon staje się jednym z najlepiej zarządzanych producentów w regionie Permian pod względem dyscypliny kapitałowej i zdolności do generowania ponadprzeciętnych marż nawet w środowisku presji na ceny gazu.