McDonald’s zakończył trzeci kwartał 2025 roku wynikami, które ponownie potwierdzają wytrzymałość jego globalnego modelu działania. Mimo że na wielu rynkach konsumenci ograniczają wydatki i uważniej wybierają, firma zdołała zwiększyć zarówno przychody, jak i liczbę wizyt. Umiejętność dostosowywania cen, prowadzenia lokalnych kampanii oraz wykorzystywania narzędzi cyfrowych pokazuje, dlaczego McDonald’s pozostaje liderem w sektorze szybkiej obsługi.

Wieloletnie inwestycje w modernizację lokali, cyfrowe zamówienia i rozwój programów lojalnościowych wyraźnie procentują. Rynki międzynarodowe rosły szybciej niż w USA, natomiast segment amerykański korzystał z wyższej średniej wartości zamówienia i skutecznej kontroli kosztów. To połączenie lokalnej elastyczności z siłą globalnej skali buduje fundament dalszej odporności firmy.

Jak wyglądał ostatni kwartał?

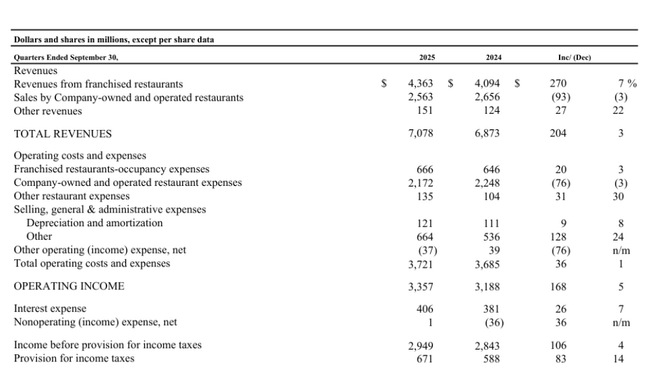

Trzeci kwartał przyniósł dalszy, choć bardziej umiarkowany wzrost przychodówMcDonald's $MCD. Globalna porównywalna sprzedaż wzrosła o 3,6%, przy pozytywnym wpływie wszystkich głównych segmentów geograficznych. Stany Zjednoczone wzrosły o 2,4% dzięki wyższym średnim wydatkom na klienta, podczas gdy międzynarodowe rynki operacyjne wzrosły o 4,3%, a międzynarodowe licencjonowane rynki rozwojowe o 4,7%. Ten szeroko zakrojony wzrost potwierdza zdolność marki do generowania stabilnego popytu w różnych regionach i cyklach gospodarczych.

Łączna sprzedaż osiągnęła poziom 7,08 mld USD, co oznacza wzrost o trzy procent. Rentowność utrzymała się na solidnym poziomie, przy wzroście zysku operacyjnego o 5% do 3,36 mld USD i zysku netto sięgającym 2,28 mld USD. Rozwodniony EPS wyniósł 3,18 USD, co oznacza poprawę o dwa procent. Wyłączając koszty restrukturyzacji związane z inicjatywą przyspieszenia organizacji, EPS pozostałby na poziomie 3,22 USD.

Firma zwiększyła również sprzedaż w całym systemie do ponad 36 miliardów dolarów w tym kwartale i wykazała bardzo dobre wyniki w swoim programie lojalnościowym, który wygenerował ponad 34 miliardy dolarów sprzedaży w ciągu ostatnich dwunastu miesięcy. Potwierdza to szybko rosnące znaczenie cyfrowego ekosystemu, który jest podstawą przyszłego wzrostu.

Komentarz CEO

CEO Chris Kempczinski podkreślił, że firmie udało się rosnąć we wszystkich segmentach pomimo globalnie trudnego środowiska. Powiedział, że kluczowym czynnikiem jest połączenie codziennej wartości dla klienta, przystępnej ceny i innowacji w menu, które razem utrzymują stabilny popyt. Ponadto kampanie marketingowe i konsekwentne budowanie kultowych produktów przyczyniają się do wysokiej odwiedzalności nawet w czasach, gdy konsumenci ograniczają wydatki uznaniowe.

Kempczinski podkreślił, że firma będzie nadal inwestować w kanały cyfrowe, przyspieszać operacje i opracowywać propozycje wartości, aby utrzymać dynamikę wzrostu, nawet gdy klienci stają się bardziej wrażliwi na ceny. Przesłanie zarządu jest jasne: wzrost jest zrównoważony dzięki dyscyplinie strategicznej, sile marki i lojalności klientów.

Perspektywy

Perspektywy zarządu pozostają ostrożnie optymistyczne. McDonald's spodziewa się dalszego wzrostu przychodów, choć może się on różnić w poszczególnych regionach w zależności od lokalnego otoczenia gospodarczego. Firma ostrzega, że chociaż presja inflacyjna maleje, konsumenci pozostają wrażliwi na ceny, co wymaga starannej pracy zarówno z propozycją wartości, jak i elastycznością cenową.

Cyfryzacja będzie odgrywać coraz większą rolę - w szczególności wzrost zamówień za pośrednictwem aplikacji mobilnych, programów lojalnościowych i zarządzanych promocji. Sprzedaż w całym systemie powinna nadal rosnąć, napędzana ekspansją franczyzową, modernizacją restauracji i rosnącym udziałem rynków międzynarodowych, w tym regionów, które szybciej niż Stany Zjednoczone wychodzą z pandemii.

Wyniki długoterminowe

Patrząc na ostatnie cztery lata, McDonald's wykazuje niezwykłą spójność. Przychody wzrosły z 23,18 mld USD w 2022 r. do 25,92 mld USD w 2024 r. Chociaż tempo wzrostu ulegało wahaniom, firma utrzymywała wysokie marże - marże brutto utrzymywały się na poziomie około 56-58% w długim okresie, co jest wyjątkowe w branży.

Zysk operacyjny w 2024 r. wyniósł 11,71 mld USD i pozostaje znacznie powyżej poziomów sprzed pandemii, pomimo wyższych kosztów operacyjnych i inwestycji. Zysk netto w 2024 r. wyniósł 8,22 mld USD, a EPS 11,45 USD. Wyniki te pokazują stałą zdolność firmy do generowania kapitału i inwestowania w przyszłą ekspansję, modernizację i marketing.

Przychody stale rosły, a McDonald's był w stanie zmniejszyć liczbę wyemitowanych akcji dzięki zdyscyplinowanej polityce kapitałowej, wspierając wzrost EPS. EBITDA utrzymywała się znacznie powyżej 13 miliardów dolarów, potwierdzając silne generowanie przepływów pieniężnych. Tak więc historia wyraźnie pokazuje firmę jako stabilnego lidera z wysokim zwrotem z kapitału.

Aktualności

- Firma kontynuuje inicjatywę restrukturyzacyjną Przyspieszenie organizacjiw celu poprawy wydajności globalnych procesów i optymalizacji kosztów.

- McDonald's odnotował wyjątkowo silny wzrost w swoim ekosystemie lojalnościowym, który staje się głównym źródłem ponownych wizyt.

- Niektóre rynki, w szczególności Niemcy, Australia i Japonia, napędzają globalny wzrost poprzez lokalne kampanie i większą częstotliwość wizyt.

- Strategia cenowa jest dostosowywana w odpowiedzi na zmiany w zachowaniu klientów i presję cenową ze strony konkurencji.

Struktura akcjonariatu

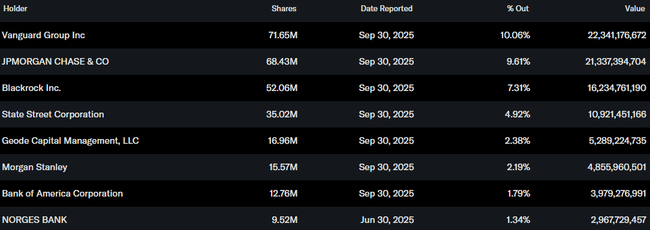

McDonald's ma bardzo silną bazę instytucjonalną, z ponad 75% akcji w posiadaniu inwestorów instytucjonalnych, co potwierdza stabilne zaufanie profesjonalnego kapitału. Największymi akcjonariuszami są Vanguard Group (10,06%), JPMorgan (9,61%), BlackRock (7,31%) i State Street (4,92%). Udział osób mających dostęp do informacji poufnych jest minimalny i wynosi około 0,23%, co jest zgodne z naturą dojrzałej globalnej korporacji.

Oczekiwania analityków

Według najnowszej analizy UBS bank potwierdza swoją rekomendację dla McDonald's Kupuj i cenę docelową na poziomie 350 USD. UBS spodziewa się, że 2026 r. przyniesie poprawę marż operacyjnych ze względu na niższe koszty pracy w USA i przyspieszenie wzrostu na kluczowych rynkach międzynarodowych, w szczególności w Niemczech i Australii. Firma podkreśla, że cyfryzacja pozostanie głównym motorem wzrostu: według jej modelu sprzedaż generowana za pośrednictwem aplikacji mobilnej i programu lojalnościowego może przekroczyć 40 mld USD w 2026 r. , znacznie zwiększając częstotliwość odwiedzin.

UBS zwraca również uwagę, że MCD ma jedne z najbardziej stabilnych przepływów pieniężnych w sektorze QSR, co pozwoliło mu na długoterminowy wzrost dywidendy powyżej stopy inflacji. Analitycy doceniają również zdolność firmy do przenoszenia inflacji na ceny bez znaczącego spadku odwiedzalności - co postrzegają jako kluczowy czynnik w środowisku niepewności geopolitycznej i makroekonomicznej.