AMD wchodzi w drugą połowę roku z impetem, który wykracza poza zwykłe odbicie po okresie niepewności. Firma potrafiła wykorzystać ograniczenia eksportowe jako impuls do wzmocnienia swojej pozycji w światowym sektorze półprzewodników. Najnowszy kwartał przyniósł solidny wzrost przychodów w kluczowych segmentach oraz wyraźną poprawę marż — i to mimo braku istotnych przychodów z GPU sprzedawanych w Chinach.

Coraz bardziej widoczne jest, że AMD nie jest już jedynie „pretendentem” na rynku procesorów serwerowych. Buduje szeroką platformę obliczeniową obejmującą akceleratory do centrów danych, partnerstwa z dostawcami chmury, segment high-end PC oraz rozwiązania embedded. Taka dywersyfikacja zapewnia firmie kilka niezależnych motorów wzrostu, nawet jeśli wymaga to znacznie większych inwestycji w infrastrukturę AI i rozwój nowych technologii.

Jak wyglądał ostatni kwartał?

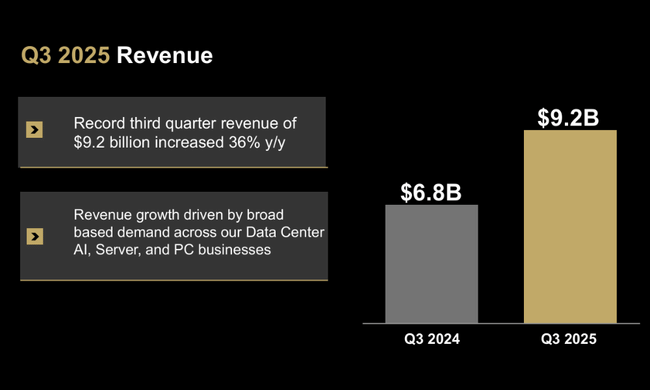

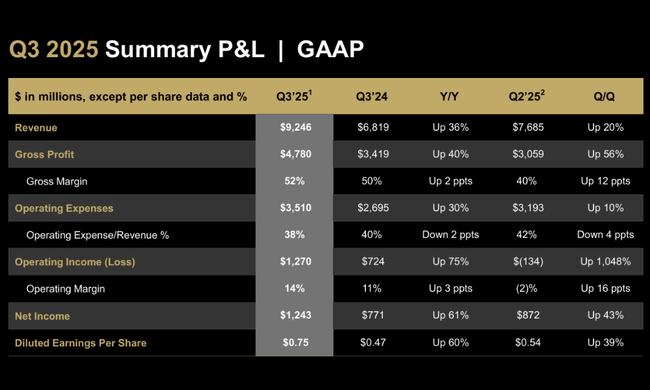

Trzeci kwartał 2025 roku był rekordowydla $AMD zarówno pod względem przychodów, jak i rentowności. Przychody wyniosły 9,25 mld USD, co oznacza wzrost o 36% rok do roku i solidną sekwencyjną stopę wzrostu na poziomie 20%. Napędzany głównie przez procesory EPYC dla centrów danych i akceleratory Instinct AI, ale także przez biznes kliencki i gamingowy, który powraca do trybu wzrostu po słabszym okresie. Co ważne, firma była również w stanie znacząco poprawić marże - marża brutto GAAP wzrosła do 52%, podczas gdy marża brutto non-GAAP utrzymała się na bardzo komfortowym poziomie 54%.

Na poziomie zysków widać, jak szybko wyniki AMD ustabilizowały się po interwencji "kontroli eksportu" w drugim kwartale. Zysk operacyjny GAAP wzrósł do 1,27 mld USD, a zysk operacyjny non-GAAP do 2,24 mld USD. Dochód netto GAAP w wysokości 1,24 mld USD i dochód netto non-GAAP w wysokości 1,97 mld USD oznaczają kilkudziesięcioprocentowy wzrost rok do roku, a skorygowany zysk na akcję w wysokości 1,20 USD wzrósł o około jedną trzecią w porównaniu z rokiem ubiegłym. Kontrast z drugim kwartałem, w którym nadal widoczne były zapasy i powiązane koszty związane z amerykańskimi ograniczeniami dotyczącymi procesorów graficznych MI308, jest również imponujący - teraz firma wykazuje nie tylko wzrost przychodów, ale także powrót do standardowych poziomów rentowności.

Spojrzenie na segmenty pokazuje wyraźną dominację centrów danych i bardzo dynamiczny zwrot w biznesie klienckim i gamingowym. Segment centrów danych zarobił 4,3 mld USD, co oznacza wzrost o 22% w porównaniu z rokiem ubiegłym i skorzystał na silnym popycie na procesory EPYC piątej generacji, a także akceleratory MI350 w klastrach sztucznej inteligencji. Segment kliencki i gamingowy przyniósł 4 mld USD, co oznacza wzrost o 73% r/r. Z tego, biznes kliencki wygenerował 2,8 mld USD (+46% r/r) dzięki rekordowej sprzedaży Ryzenów i bogatszemu asortymentowi produktów, podczas gdy gaming wzrósł do 1,3 mld USD (+181% r/r) dzięki wyższej sprzedaży pół-niestandardowych układów konsolowych i popytowi na procesory graficzne Radeon. Jedyną słabszą częścią jest segment wbudowany ze sprzedażą na poziomie 857 mln USD (spadek o 8%), gdzie popyt wciąż normalizuje się po poprzednim boomie.

Ciekawostka: wyniki za trzeci kwartał nie uwzględniają przychodów z dostaw GPU MI308 do Chin. Mimo to, AMD udało się osiągnąć rekordowe wyniki, co jest ważnym sygnałem dla inwestorów - biznes jest mniej zależny od wrażliwych rynków, a ograniczenia eksportowe nie są zgubne dla dynamiki wzrostu firmy. Jednocześnie asortyment produktów wydaje się przesuwać w kierunku wyżej marżowych i bardziej kapitałochłonnych rozwiązań AI, co zwiększy wrażliwość na cykle inwestycyjne centrów danych w nadchodzących latach.

Komentarz CEO

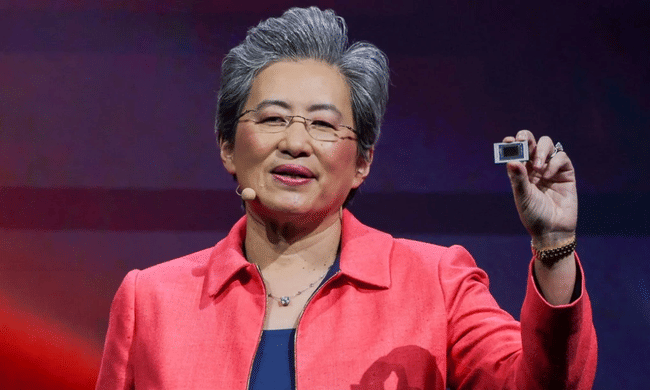

Lisa Su jednoznacznie komentuje wyniki: AMD wkracza w nową fazę wzrostu napędzaną przez "rozszerzającą się franczyzę obliczeniową" i szybko rozwijający się biznes AI w centrach danych. Podkreśla, że to nie tylko skok przychodów r/r, ale także zmiana jakościowa - m.in. Procesory EPYC i akceleratory Instinct stają się solidną częścią dużych platform hiperskalowych i korporacyjnych, a nie tylko "alternatywą" dla dominujących graczy. W połączeniu z rekordowym kwartałem i dobrymi prognozami na IV kwartał, zarząd mówi o "wyraźnej zmianie" trajektorii wzrostu.

Jednocześnie podkreśla, że AMD nie tylko dodaje wiatru w żagle pojedynczemu produktowi lub generacji GPU. Portfolio rozszerza się we wszystkich obszarach - od procesorów serwerowych, przez akceleratory AI i Helios, po wysokiej klasy komputery stacjonarne i procesory HEDT Ryzen Threadripper 9000 dla producentów i profesjonalistów. Dyrektor finansowy Jean Hu dodaje, że firma generuje rekordowe wolne przepływy pieniężne pomimo agresywnego inwestowania w sztuczną inteligencję i obliczenia o wysokiej wydajności. Jest to połączenie, które daje zarządowi przestrzeń zarówno do dalszych inwestycji, jak i długoterminowego tworzenia wartości dla akcjonariuszy.

Perspektywy

Perspektywy na 4. kwartał 2025 r. potwierdzają, że AMD nie liczy na "oddech". Firma spodziewa się przychodów na poziomie około 9,6 mld USD, plus minus 300 mln USD. Środkowy punkt prognozy oznacza około 25% wzrost przychodów rok do roku i około 4% wzrost sekwencyjny. Marża brutto non-GAAP powinna wynieść około 54,5%, nieco powyżej poziomów z trzeciego kwartału. AMD zauważa również, że nawet prognoza na czwarty kwartał nie obejmuje przychodów z procesorów graficznych MI308 dla Chin, co ponownie podkreśla, że kluczowy scenariusz wzrostu opiera się głównie na Stanach Zjednoczonych, Europie i innych "bezpiecznych" rynkach.

W perspektywie średnioterminowej oczekuje się, że głównym motorem napędowym będzie działalność w zakresie centrów danych i sztucznej inteligencji. Partnerstwa z OpenAI, Oracle, DOE, dużymi dostawcami usług w chmurze i klientami korporacyjnymi pokazują, że AMD systematycznie rezerwuje miejsca w przyszłej infrastrukturze AI. Planowane wdrożenia dziesiątek tysięcy procesorów graficznych w superklastrach Oracle AI, wielogigawatowe wdrożenia dla OpenAI lub superkomputery AI dla Departamentu Energii Stanów Zjednoczonych zapewniają firmie widoczność zamówień do 2026 roku i później. Z perspektywy inwestora ważne jest, aby nie były to jednorazowe kontrakty, ale długoterminowe projekty w kilku falach.

Długoterminowe wyniki

Historia ostatnich czterech lat pokazuje AMD jako firmę, która może rosnąć falami, ale jest również bardzo wrażliwa na cykle inwestycyjne i produktowe. Przychody wzrosły z około 16,4 mld USD w 2021 r. do 25,8 mld USD w 2024 r., co odpowiada bardzo solidnemu dwucyfrowemu rocznemu wzrostowi. Po gwałtownym skoku w 2022 r., w 2023 r. nastąpiła niewielka korekta przychodów, ale AMD było w stanie przezwyciężyć to w 2024 r. i przejść do kolejnej fazy wzrostu. Można zauważyć, że rozwijająca się działalność w zakresie centrów danych może zrównoważyć wahania w segmencie komputerów PC i gier.

Rentowność była znacznie bardziej zmienna w ostatnich latach. Zysk brutto przez długi czas utrzymywał się powyżej 10 mld USD i stopniowo rósł, ale zysk operacyjny podlegał widocznym wahaniom - AMD wygenerowało zysk operacyjny w wysokości ponad 3,6 mld USD w 2021 r., tylko 1,26 mld USD w 2022 r., a w 2023 r. zatrzymało się na stosunkowo niskim poziomie około 400 mln USD. Dopiero 2024 r. przyniósł bardziej znaczący zwrot, a zysk operacyjny wzrósł do 1,9 mld USD, czyli prawie czterokrotnie więcej niż w 2023 r. Rozwój ten dobrze ilustruje, jak trudne było przejście od "klasycznych" cykli PC i gier do kapitałochłonnego i technologicznego świata sztucznej inteligencji i centrów danych.

Dochód netto pokazuje podobną historię. Po rekordowym roku 2021, w którym AMD zarobiło ponad 3,1 miliarda dolarów, a EPS przekroczył 2,5 dolara, nastąpił stopniowy spadek, a zysk netto spadł do około 1,3 miliarda dolarów w 2022 roku, a nawet do 854 milionów dolarów w 2023 roku, po czym powrócił do wzrostu w 2024 roku, osiągając 1,64 miliarda dolarów. Zysk na akcję kształtował się podobnie, oscylując wokół 1 USD w 2024 roku. Długoterminowy trend pokazuje więc, że AMD ma zdolność do szybkiego zarabiania na wiodącej technologii, ale także ponosi ryzyko gwałtowniejszych spadków zysków, gdy dopiero zmienia swoje portfolio lub przechodzi przez kosztowne fazy generowania nowych produktów.

Z perspektywy inwestora zaletą jest to, że pomimo tych wahań AMD utrzymuje przyzwoitą kontrolę kosztów. Podczas gdy koszty operacyjne wzrosły na przestrzeni lat - z około 4,3 mld USD w 2021 r. do ponad 10,8 mld USD w 2024 r. - ich wzrost odzwierciedla przede wszystkim ekspansję badań, rozwoju i marketingu nowej generacji procesorów graficznych, procesorów i akceleratorów.

Aktualności

Ostatnie miesiące przyniosły zalew strategicznych ogłoszeń w AMD, które bardzo dobrze ilustrują, dlaczego kierownictwo mówi o "fabryce sztucznej inteligencji" i nowej fazie wzrostu. Kluczowym kamieniem milowym jest Strategiczne partnerstwo z OpenAIw ramach którego AMD ma dostarczyć do 6 gigawatów mocy GPU dla infrastruktury sztucznej inteligencji nowej generacji. Pierwszy gigawat, w postaci Instinct MI450, ma zostać wdrożony w drugiej połowie 2026 r., co jest długoterminowym kontraktem, który mocno zakotwicza AMD w samym centrum ekosystemu generatywnej sztucznej inteligencji.

Równie ważna jest zmiana w chmurze. Oracle Cloud Infrastructure planuje jako pierwsza zaoferować publiczny superklaster AI oparty na konstrukcji stelaża "Helios" z procesorami graficznymi MI450, procesorami EPYC "Venice" i siecią Pensando, z początkowym wdrożeniem 50 tys. procesorów graficznych, które rozpocznie się w trzecim kwartale 2026 r. Równolegle pojawiają się inne duże klastry AI - takie jak projekt superkomputera Lux AI and Discovery dla Departamentu Energii Stanów Zjednoczonych lub duże wdrożenia MI355X w Cisco i klastrów G42 w Zjednoczonych Emiratach Arabskich. Projekty te powstają równolegle z ekspansją partnerów chmurowych, takich jak AWS, Oracle, IBM i DigitalOcean, którzy rozszerzają swoje oferty instancji opartych na procesorach EPYC i układach GPU Instinct.

Jeśli chodzi o "klasyczne" produkty, AMD nie zwalnia tempa również w obszarze komputerów PC i stacji roboczych. Nowe procesory Ryzen Threadripper 9000WX i PRO 9000X zapewniają ekstremalną wydajność wielordzeniową dla twórców i profesjonalistów i mają na celu wzmocnienie pozycji AMD w najpotężniejszej części rynku komputerów stacjonarnych i stacji roboczych. Segment gier jest wspierany przez technologię FSR 4, która rozszerza wsparcie dla dziesiątek gier i pomaga podnieść liczbę klatek na sekundę i jakość wizualną bez konieczności ogromnych inwestycji w nowy sprzęt. Z kolei biznes wbudowany korzysta z rozszerzenia portfolio o EPYC Embedded 4005 i Ryzen Embedded 9000, które są przeznaczone do zastosowań przemysłowych, brzegowych i bezpieczeństwa, z naciskiem na wydajność na wat i długie cykle życia.

Struktura akcjonariatu

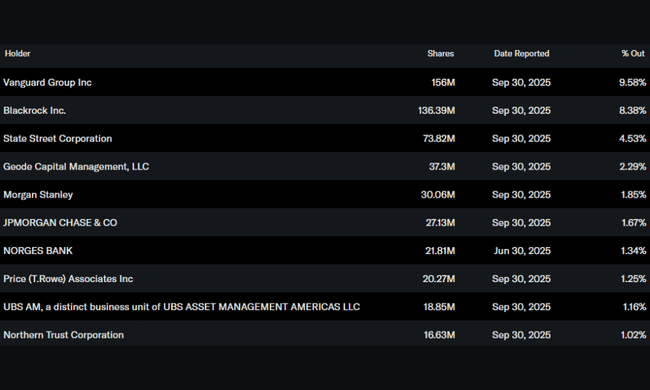

Struktura własnościowa AMD odpowiada profilowi dojrzałej firmy technologicznej typu blue chip. W firmie tylko około 0,45% akcji jest w posiadaniu osób mających dostęp do informacji poufnych, więc podejmowanie decyzji nie jest kontrolowane przez jednego dominującego założyciela lub wąską grupę menedżerów. Pozostała część free floatu jest wyraźnie w rękach inwestorów instytucjonalnych - którzy posiadają około 70% akcji, sygnalizując silne zaufanie dużych funduszy i graczy indeksowych do długoterminowej historii AMD.

Główni akcjonariusze to Vanguard z około 9,6%, BlackRock z ponad 8% i State Street z ponad 4,5%. Uzupełniają je Geode Capital i inni duzi zarządzający aktywami.

Nie przeocz: Partnerstwo AMD i OpenAI może wstrząsnąć rynkiem chipów

Oczekiwania analityków

Rynek postrzega obecne wyniki AMD przede wszystkim przez pryzmat supercyklu AI. Po rekordowym trzecim kwartale i ambitnych prognozach na czwarty kwartał, analitycy generalnie spodziewają się, że działalność związana z centrami danych i sztuczną inteligencją pozostanie głównym motorem dwucyfrowego wzrostu przychodów w 2026 r. Połączenie silnego wzrostu w dziedzinie serwerów, stopniowej monetyzacji dużych kontraktów AI i powrotu do normalności po ograniczeniach eksportowych stwarza przestrzeń do dalszego wzrostu rentowności - zwłaszcza jeśli marże brutto można utrzymać na obecnym poziomie i nie utracić dyscypliny cenowej.

Jednocześnie jednak konsensus jest taki, że AMD nie jest już "tanim zakładem" na sztuczną inteligencję. Wycena jest znacznie powyżej długoterminowej średniej dla sektora półprzewodników, a cena akcji zawiera w sobie wiele optymizmu co do przyszłych kontraktów AI, ekosystemu ROCm i zdolności do konkurowania z uznanymi graczami w dziedzinie procesorów graficznych. W związku z tym komentarze analityków często koncentrują się na wrażliwości historii na potencjalne spowolnienie inwestycji w infrastrukturę sztucznej inteligencji, ewolucji ograniczeń eksportowych oraz na tym, czy AMD może utrzymać tempo innowacji dla generacji MI4xx i późniejszych. Dla inwestorów oznacza to, że AMD pozostaje atrakcyjną historią wzrostu - ale także historią, która może być znacznie bardziej zmienna w przyszłości niż tradycyjne "defensywne" tytuły technologiczne.