W trzecim kwartale Boeing zaczął wreszcie wykazywać oznaki uporządkowania działalności po latach napięć związanych z kontrolą jakości, regulacjami i przeciągającymi się procesami certyfikacyjnymi. Produkcja w segmencie komercyjnym nabiera rytmu, a operacje stają się bardziej przewidywalne. To jeszcze nie pełna odbudowa, ale sygnał, że firma powoli odzyskuje stabilność.

Jednak największy problem pozostaje nierozwiązany. Program 777X — projekt, który miał być wizytówką Boeinga — ponownie zaliczył opóźnienia, wymuszając duże obciążenia księgowe. Mimo to spółka może pochwalić się rosnącym portfelem zamówień, większą liczbą dostaw oraz postępami w segmencie obronnym. Wyniki kwartału to mieszanka postępu i ciężarów, które nadal blokują pełne odbicie.

Jak wyglądał ostatni kwartał?

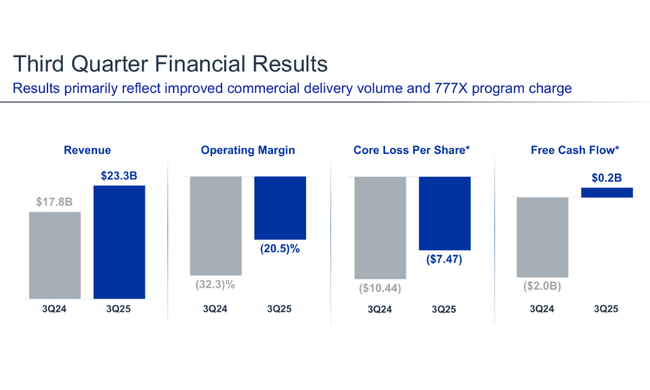

Boeing $BA odnotował przychody w wysokości 23,3 mld USD, co oznacza wzrost o 30% rok do roku. Dział komercyjny był motorem napędowym, dostarczając 160 samolotów - najwięcej od 2018 r. Wyższe dostawy były kluczem do zdolności firmy do generowania przepływów pieniężnych z działalności operacyjnej przekraczających 1 mld USD, a nawet nieznacznie dodatnich wolnych przepływów pieniężnych. Jest to kamień milowy, ponieważ w ostatnich latach firma zmagała się z długoterminowymi ujemnymi przepływami pieniężnymi z działalności operacyjnej.

Rentowność została jednak znacznie obniżona przez kolejną rewizję programu 777X. Zgodnie z nowym harmonogramem certyfikacji, konieczne było zaksięgowanie opłaty w wysokości 4,9 mld USD przed opodatkowaniem, co spowodowało stratę netto w wysokości 5,3 mld USD i znaczną stratę na akcję. Chociaż wyniki operacyjne poprawiają się, koszty strukturalne tego programu pozostają największym problemem dla Boeinga jako całości. Jednak bez tej wyjątkowej pozycji wyniki wyraźnie wskazywałyby na stopniowe ożywienie podstawowych części działalności.

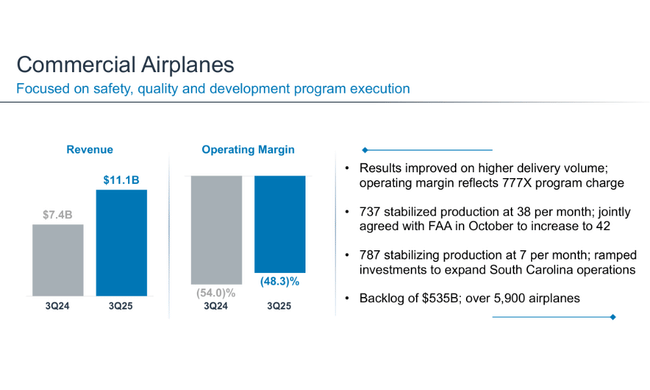

Znacząca była również poprawa w segmencie obronnym i kosmicznym, który po serii strat powraca do lepszych wyników. Kontrakty obronne zapewniły wyższą sprzedaż i dodatnią marżę operacyjną, co pomogło zrównoważyć niektóre presje w komercyjnym dziale lotniczym. Całkowity portfel zamówień spółki wzrósł do 636 mld USD, odzwierciedlając silny globalny popyt na nowe samoloty i systemy wojskowe. Pomimo utrzymującej się krótkoterminowej presji, wyniki pokazały, że firma ma silne portfolio i popyt, które mogą służyć jako podstawa do stopniowego powrotu do rentowności w nadchodzących latach.

Komentarz CEO

Kelly Ortberg podkreślił, że Boeing stopniowo wykonuje kroki niezbędne do ustabilizowania firmy po wstrząsach technologicznych, regulacyjnych i reputacyjnych ostatnich lat. Podziękował pracownikom za poprawę dyscypliny i jakości, które umożliwiły zarówno utrzymanie produkcji 737 na stałym poziomie 38 sztuk miesięcznie, jak i uzyskanie zgody FAA na stopniowe zwiększenie produkcji do 42 sztuk. To właśnie ta zmiana jest według Ortberga dowodem na to, że relacje z regulatorem zmierzają we właściwym kierunku.

Ortberg przyjął szczere podejście do programu 777X, opisując zmianę w certyfikacji jako rozczarowanie, ale takie, które według niego nie wskazuje na jakość samolotu, ale na złożoność środowiska regulacyjnego. Podkreślił, że loty testowe przebiegają dobrze, ale konieczne jest zakończenie prac nad procesami, łańcuchami dostaw i gotowością produkcyjną. W swoich komentarzach kilkakrotnie powtórzył, że firma musi odzyskać zaufanie klientów i partnerów oraz że "nie ma drogi na skróty".

Ortberg mówił również o tym, że postrzega rok 2025 jako rok przejściowy - kluczem będzie utrzymanie dodatnich przepływów pieniężnych, ustabilizowanie produkcji i stopniowe zwiększanie produktywności. Dopiero wtedy można spodziewać się powrotu do historycznych poziomów rentowności.

Perspektywy

Boeing spodziewa się, że nadchodzące miesiące będą charakteryzować się stopniowym wzrostem produkcji w dziale komercyjnym, stabilnym popytem na 737 i 787 oraz dalszym wzrostem zaległości. W międzyczasie zarząd oczekuje, że przepływy pieniężne pozostaną dodatnie i będą się poprawiać wraz z każdym wzrostem produkcji. Firma potwierdziła również, że jej priorytetem jest zmniejszenie zadłużenia, które pozostaje na wysokim poziomie.

Pod względem rentowności perspektywy będą jednak ostrożne. Korekta programu 777X oznacza, że powrót do wyższych marż będzie wolniejszy i prawdopodobnie opóźni się do 2027-2028 r. W przypadku działu obronnego Boeing spodziewa się stopniowej poprawy wyników w miarę stabilizacji niespokojnych programów i przyznawania nowych kontraktów. Jeśli chodzi o przepływy pieniężne, firma spodziewa się dodatniego wyniku za cały rok i znacznie silniejszego roku 2026 ze względu na wyższe wolumeny dostaw, a także stopniowe wyrównywanie kosztów nadzwyczajnych.

Wyniki długoterminowe

Długoterminowa trajektoria finansowa Boeinga charakteryzowała się długim okresem strat, co doprowadziło do bardzo słabych wyników w 2024 r. Przychody firmy mieściły się w przedziale od 62 mld USD do 78 mld USD rocznie przez ostatnie cztery lata, ale rentowność była bardzo zmienna. Podczas gdy rok 2023 był zbliżony do zysku operacyjnego, rok 2024 przyniósł głębokie straty z ujemnymi marżami operacyjnymi. Odzwierciedla to długoterminowe kwestie związane z łańcuchem dostaw, koszty przeróbek samolotów, opóźnienia w certyfikacji i liczne koszty związane z wymogami regulacyjnymi.

Rok 2024 wykazał ujemny wynik operacyjny w wysokości ponad 10 miliardów dolarów. Straty zostały spotęgowane nie tylko przez pozycje nadzwyczajne, ale także przez rosnące koszty produkcji i logistyki. Ponadto wzrost przychodów w dziale komercyjnym został częściowo skompensowany słabszymi wynikami w dziedzinie obronności. EBITDA była również bardzo zmienna w ostatnich latach, wahając się od dodatnich wartości przekraczających 2 miliardy do głębokich wartości ujemnych. Wysokie koszty zostały w pełni odzwierciedlone w zysku na akcję, gdzie Boeing był na minusie niemal nieprzerwanie w ostatnich latach. Odzwierciedla to obciążenie strukturalne programów 737, 787 i 777X.

Chociaż obecne trendy wskazują na poprawę w 2025 r., historia księgowa ostatnich lat jest świadectwem skali problemów, z jakimi boryka się firma. Długoterminowe dane liczbowe dowodzą, że droga do poprawy sytuacji nie zajmie kilku kwartałów, ale prawdopodobnie kilka lat. Pełna normalizacja będzie wymagała stabilnej produkcji, bezbłędnych dostaw i przywrócenia zaufania ze strony organów regulacyjnych i linii lotniczych.

Aktualności

- Boeing i FAA zgadzają się na zwiększenie produkcji 737 do 42 sztuk miesięcznie.

- Program 777X przeszedł poważną korektę harmonogramu, w wyniku czego koszt księgowy wyniósł 4,9 mld USD.

- Dział Obrony wygrał nowy kontrakt z Siłami Kosmicznymi USA i rozszerzył współpracę z Australijskimi Siłami Powietrznymi.

- Produkcja 787 jest kontynuowana wraz z planowanym zwiększeniem mocy produkcyjnych w Południowej Karolinie.

- Portfel zamówień przekroczył 636 miliardów dolarów, najwięcej w historii firmy.

Akcjonariusze

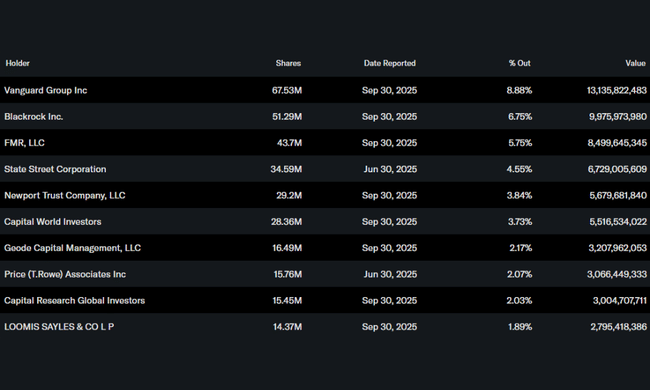

Struktura własnościowa Boeinga pozostaje mocno w rękach inwestorów instytucjonalnych, którzy kontrolują ponad 74% wszystkich akcji. Największym udziałowcem jest Vanguard Group z około 8,9% wszystkich akcji, a następnie BlackRock i FMR, przy czym każdy z tych inwestorów posiada dziesiątki milionów akcji. Udział inwestorów wewnętrznych pozostaje minimalny - poniżej jednej dziesiątej procenta. Wysoki udział inwestorów instytucjonalnych potwierdza, że Boeing pozostaje jedną z kluczowych długoterminowych pozycji dużych funduszy emerytalnych i funduszy ETF powiązanych z amerykańskim rynkiem indeksów.

Oczekiwania analityków

Analitycy postrzegają sytuację Boeinga jako początek możliwego ożywienia, które jednak będzie stopniowe i uzależnione od stabilizacji produkcji. Za największe fundamentalne ryzyko dla perspektyw rentowności uważają trwające problemy z programem 777X. Chociaż reakcja rynku na wyniki była mieszana, konsensus jest taki, że dodatnie przepływy pieniężne i rosnące wskaźniki dostaw stworzą solidniejsze podstawy do poprawy marży w nadchodzących latach.

Oczekuje się, że rok 2026 może już przynieść bardziej znaczącą poprawę rentowności operacyjnej, jeśli uda się utrzymać zwiększoną produkcję 737 i 787. Analitycy podkreślają, że kluczowe będzie dalsze wzmacnianie procesów jakościowych i ścisła współpraca z FAA.