Pierwszy kwartał nowego roku fiskalnego pokazał Microsoft w zupełnie nowej odsłonie — jako firmę, która nie tylko rozwija sztuczną inteligencję, lecz wykorzystuje ją jako fundament rozwoju wszystkich segmentów działalności. Boom na AI zwiększa zapotrzebowanie na chmurę, moc obliczeniową i narzędzia produktywności, a Microsoft znajduje się dokładnie w centrum tych procesów. Wyniki za Q1 należą do najlepszych od lat i jasno wskazują, że firma wciąż znajduje się na wznoszącej trajektorii.

Imponujące jest to, jak spójnie działają poszczególne działy spółki. Azure rośnie, Copilot zdobywa użytkowników, produkty biurowe notują kolejny wzrost, a segment konsumencki odzyskuje dynamikę. Ta synergia buduje przewagę konkurencyjną, którą trudno będzie innym graczom nadrobić.

Jak wyglądał ostatni kwartał?

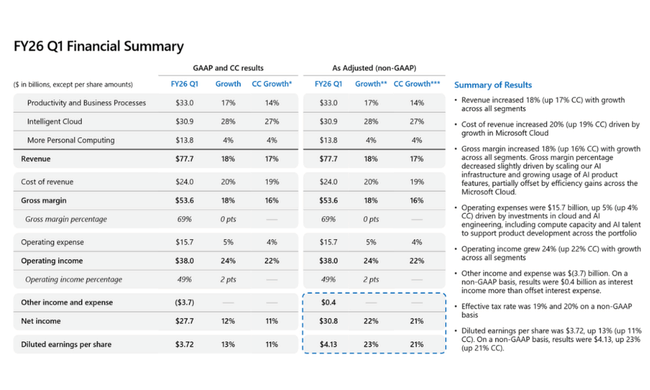

Microsoft rozpoczął nowy rok fiskalny niezwykle mocno. Przychody osiągnęły 77,7 miliarda dolarów, co oznacza wzrost o 18 procent. Bardziej godna uwagi niż same liczby jest jednak struktura - znaczna część wzrostu była napędzana przez Microsoft Cloud, który podskoczył do 49,1 miliarda dolarów dzięki rosnącemu zapotrzebowaniu na sztuczną inteligencję. 40-procentowy wzrost Azure jest jednym z najszybszych w ostatnich kwartałach i potwierdza, że klienci nie tylko migrują do chmury, ale zaczynają intensywnie przechodzić na modele obliczeniowe oparte na sztucznej inteligencji. Ta dynamika znacząco zmienia ekonomikę całego segmentu.

Zysk operacyjny wzrósł o 24 procent do 38 miliardów dolarów, co oznacza znaczną poprawę marż w kluczowych segmentach. Dochód netto w ujęciu GAAP wzrósł do 27,7 mld USD, podczas gdy wyniki non-GAAP osiągnęły 30,8 mld USD. Różnica ta wynika przede wszystkim z księgowego ujęcia inwestycji i udziałów w OpenAI, które, choć wpływają na marże w krótkim okresie, otwierają strategiczne możliwości dla Microsoft w dłuższej perspektywie z niemal monopolistycznym dostępem do najbardziej zaawansowanych obecnie modeli fundamentalnych.

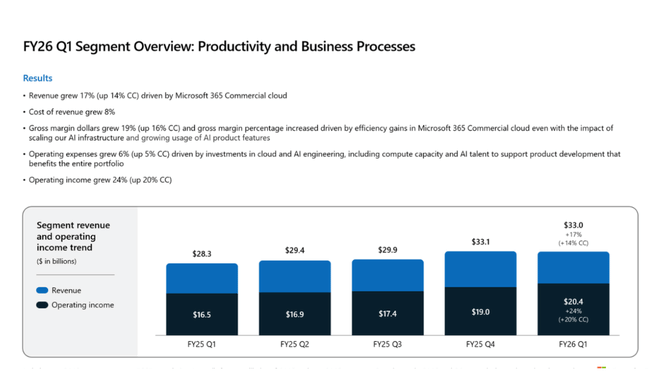

Dział Produktywności i Procesów Biznesowych również był znaczącym motorem wzrostu, z 33 miliardami dolarów przychodu, kontynuując budowanie solidnego ekosystemu wokół Microsoft 365. Klienci korporacyjni szybko wdrażają Copiloty i funkcje generatywnej sztucznej inteligencji, które dodają zupełnie nową wartość do tradycyjnych produktów, takich jak Excel, Word i Teams. Nawet konsumencka część tego działu, Microsoft 365 Consumer, odnotowała bardzo przyzwoity dwucyfrowy wzrost o 26 procent.

Inteligentna chmura to jednak segment, który najmocniej wprowadza Microsoft w nową erę. 40-procentowy wzrost Azure jest nie tylko wynikiem agresywnych inwestycji w infrastrukturę AI, ale także rosnącego zainteresowania przedsiębiorstw integracją AI bezpośrednio z procesami operacyjnymi. Dzięki tej ekspansji Microsoft potwierdza, że jego warstwa chmury to nie tylko infrastruktura, ale w coraz większym stopniu kręgosłup technologiczny całego IT przedsiębiorstwa.

Komentarz CEO

Satya Nadella podkreślił, że Microsoft $MSFT stoi na czele "fabryki chmury i sztucznej inteligencji na skalę planetarną", infrastruktury na skalę niespotykaną w świecie technologii. W swoich komentarzach wyjaśnił, że strategia firmy opiera się na stopniowej ekspansji Copilota na różne obszary produktywności, rozrywki, rozwoju oprogramowania, opieki zdrowotnej i przemysłu. Nadella zasugerował również, że Microsoft nie zamierza zadowolić się obecnym tempem - inwestycje w infrastrukturę AI będą nadal rosły i będą koncentrować się przede wszystkim na wydajności, pojemności i łączności.

CFO Amy Hood dodała, że połączenie silnego popytu na chmurę i szybko rozwijających się usług AI pozwoliło firmie przekroczyć oczekiwania w zakresie kluczowych wskaźników finansowych. Jej komentarze podkreśliły również, że dyscyplina kapitałowa utrzymuje się nawet w okresie ogromnych inwestycji, co jest kluczowym sygnałem dla inwestorów.

Perspektywy

Microsoft wkracza w kolejny okres z wyjątkowo mocnymi fundamentami i kilkoma silnymi katalizatorami. Azure nadal zwiększa swój udział w rynku, a obliczenia AI stanowią przestrzeń wzrostu liczoną w dziesiątkach miliardów dolarów rocznie. Biorąc pod uwagę ciągły boom na modele AI, wzrost obciążeń związanych zarówno z uczeniem, jak i wnioskowaniem, a także przyjęcie Copilota, jest bardzo prawdopodobne, że obecna dynamika zostanie utrzymana w nadchodzących kwartałach.

Wzrost będzie nadal napędzany głównie przez chmurę, ale segment komputerów osobistych również zaczyna się stabilizować po kilku słabych latach. Oczekuje się, że działalność reklamowa wzrośnie dwucyfrowo ze względu na integrację sztucznej inteligencji z wyszukiwaniem, podczas gdy Xbox pozostanie stabilnym, choć mniej dynamicznym segmentem. Microsoft nadal spodziewa się również wysokiego poziomu wolnych przepływów pieniężnych, co pozwoli mu kontynuować hojne wykupy, a także podwyżki dywidend.

Wyniki długoterminowe

Długoterminowy rozwój Microsoftu pokazuje firmę w bardzo wyjątkowej pozycji. W ciągu ostatnich czterech lat przychody wzrosły ze 198 mld USD do 281,7 mld USD, co stanowi wzrost o prawie 42 procent. Bardziej interesujący niż sam wzrost przychodów jest jednak fakt, że Microsoft zdołał również znacznie zwiększyć swój zysk operacyjny, który osiągnął 128,5 miliarda dolarów. Pokazuje to wyjątkową zdolność firmy do skalowania swoich usług - w rzeczywistości platformy chmurowe pozwalają jej zwiększać przychody szybciej niż koszty.

Marże również wykazują bardzo silny trend. Marże brutto za ubiegły rok osiągnęły 193,9 mld USD, co oznacza stały wzrost i potwierdza, że podstawowe produkty Microsoftu mogą utrzymać siłę cenową nawet w konkurencyjnym środowisku. Koszty operacyjne rosną znacznie wolniej niż sama sprzedaż, tworząc ogromną dźwignię operacyjną. Różnica ta jest jeszcze bardziej widoczna w kontekście rosnących inwestycji w sztuczną inteligencję, co oznacza, że nowe usługi generują marże, które mogą być jeszcze wyższe w przyszłości.

Zysk netto wzrósł do ponad 101 miliardów dolarów, a pozytywny wpływ asortymentu produktów widać również tutaj. Microsoft nie jest już firmą zależną od Windows czy Office - staje się przede wszystkim graczem w chmurze i AI, a większość wartości jest tworzona w warstwie Microsoft Cloud, czyli Azure, Microsoft 365, Dynamics i innych.

Ponadto Microsoft bardzo dobrze radzi sobie z zarządzaniem liczbą wyemitowanych akcji, która utrzymuje się na stałym poziomie i tylko nieznacznie spada dzięki wykupom. EPS rośnie zatem szybciej niż sam dochód netto i jest jednym z najbardziej wiarygodnych wskaźników długoterminowego wzrostu wartości dla akcjonariuszy.

- Gwałtowny wzrost Azure o 40 procent potwierdza coraz szybsze wdrażanie obciążeń związanych ze sztuczną inteligencją.

- Wartość usługi Microsoft Cloud po raz pierwszy w tym kwartale przekroczyła 49 miliardów dolarów.

- Microsoft 365 Consumer rośnie w najszybszym tempie od lat dzięki funkcjom Copilot.

- Firma zwróciła inwestorom 10,7 miliarda dolarów w postaci dywidend i wykupów.

Struktura akcjonariatu

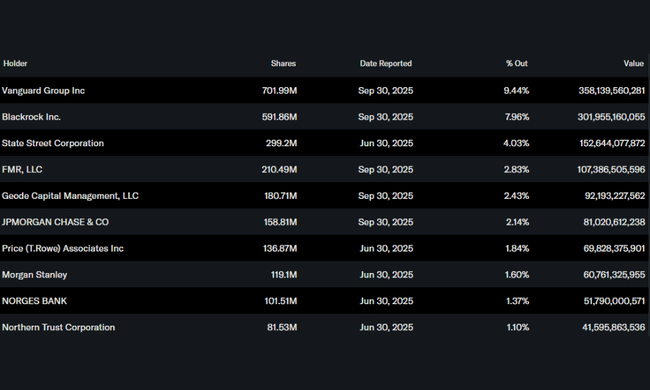

Microsoft ma jedną z najbardziej stabilnych i instytucjonalnych struktur akcjonariatu na świecie. Instytucje posiadają ponad 75% udziałów w spółce, co odzwierciedla wysokie zaufanie długoterminowych inwestorów i funduszy. Do największych udziałowców należą Vanguard Group, BlackRock, State Street i Fidelity (FMR), które wspólnie posiadają znaczny pakiet akcji i gromadzą dodatkowe udziały w dłuższej perspektywie.

Wysokie udziały instytucjonalne oznaczają również, że akcje Microsoft są uważane za jeden z filarów globalnych portfeli inwestycyjnych. Pozycja firmy w indeksach S&P 500 czy Nasdaq 100 zapewnia jej bardzo stabilny popyt na akcje, co przekłada się na niską zmienność nawet w obliczu znaczących ruchów na szerszym rynku technologicznym.