Dla CVS Health trzeci kwartał był czasem koniecznej refleksji. Po latach rozbudowy działalności w prawie każdą stronę — od ubezpieczeń po opiekę podstawową — firma wraca do korzeni i koncentruje się na integracji usług zdrowotnych z nowoczesnym modelem aptecznym. To zwrot, który ma przywrócić przewidywalność, uprościć strukturę i wzmocnić segmenty, w których CVS ma realną przewagę konkurencyjną.

Jednocześnie spółka musiała zmierzyć się z konsekwencjami wcześniejszych zakupów. Znaczny odpis goodwillu jasno pokazuje, że część akwizycji nie przyniosła zakładanych efektów. Choć to koszt bezgotówkowy, jego znaczenie jest symboliczne — wyznacza granicę między dawną strategią ekspansji a nowym podejściem opartym na pragmatyzmie i dyscyplinie finansowej. Q3 2025 to pierwszy sygnał, że CVS zaczyna odbudowywać równowagę.

Jaki był ostatni kwartał?

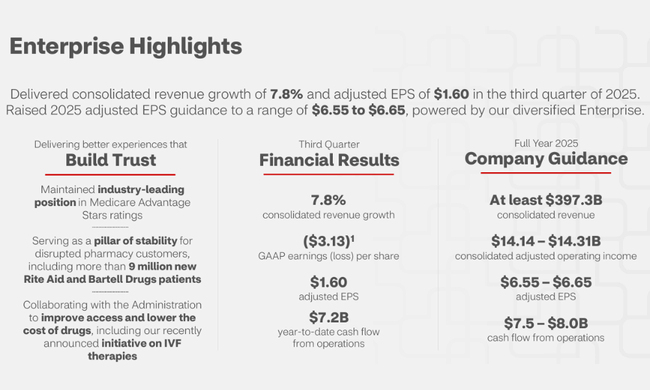

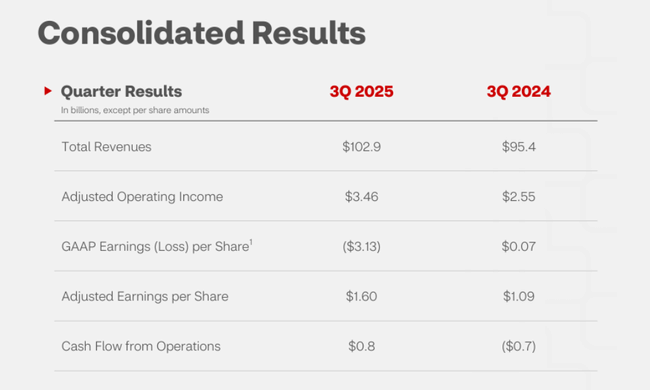

Trzeci kwartał przyniósł mieszankę dwóch mocnych, ale kontrastujących ze sobą historii. Na poziomie operacyjnym firma odnotowała bardzo solidny wzrost przychodów, co znalazło odzwierciedlenie we wszystkich segmentach. Usługi apteczne, ubezpieczenia zdrowotne i wellness dla konsumentów odnotowały wzrost wolumenu klientów, poprawę marży i poprawę wydajności. Ponadto kontynuowano metodyczne wzmacnianie przepływów pieniężnych, co pozostaje jednym z najważniejszych powodów, dla których inwestorzy nadal zwracają uwagę na CVS, nawet w trudnych czasach. Dobry wynik operacyjny jest wspierany przez rosnące wyniki Aetna Medicare Advantage i konsekwentnie wysoką retencję w Caremark, co potwierdza, że podstawowa działalność jest zdrowa.

- Zysk na akcję: 1,60 USD skorygowany vs. 1,37 USD oczekiwany

- Przychody: 102,9 mld USD wobec oczekiwanych 98,85 mld USD

- W trzecim kwartale spółka odnotowała stratę netto w wysokości 3,99 mld USD, czyli 3,13 USD na akcję. W porównaniu z dochodem netto w wysokości 71 milionów dolarów, czyli 7 centów na akcję, w tym samym okresie rok temu.

Jednak na ogólny obraz znacząco wpłynął ogromny odpis wartości firmy związany z segmentem Health Care Delivery (odpis z tytułu utraty wartości firmy w wysokości 5,7 mld USD). Nie jest to kwestia bieżącego sezonu, ale wynik wcześniejszej globalnej strategii, która opierała się na podstawowej opiece zdrowotnej rozwijającej się w szybszym tempie niż było to zgodne z realiami rynkowymi. Teraz, gdy CVS wycofuje się z otwierania dużej liczby klinik i ponownie ocenia długoterminowe zyski tego segmentu, konieczna była korekta wartości księgowej. Nie spowodowało to straty firmy z powodu słabych wyników, ale dlatego, że kierownictwo określiło bardziej konserwatywny pogląd na przyszłość tej części działalności.

Z perspektywy operacyjnej III kwartał można jednak postrzegać jako postęp. Poprawa wyników medycznych, lepsza wycena w Caremark i dobre wyniki kanału detalicznego sygnalizują, że pozostała część działalności radzi sobie dobrze. Przepływy pieniężne również potwierdziły, że pomimo straty księgowej, firma zmierza w kierunku lepszej równowagi finansowej.

Komentarz prezesa

David Joyner oparł swój komentarz na dwóch głównych założeniach: uproszczeniu i powrocie zaufania. Uznał potrzebę restrukturyzacji i szczerze opisał kwestie, które przeniosły się na rok 2025 - od złożonej struktury organizacyjnej po niezarządzany wzrost w segmencie podstawowej opieki zdrowotnej. Podkreślił jednak również, że CVS ma wyjątkową pozycję, ponieważ łączy usługi ubezpieczeniowe, opiekuńcze i apteczne na niespotykaną dotąd w USA skalę.

Joyner powiedział również, że celem nie jest maksymalizacja wielkości firmy, ale maksymalizacja jakości wyników. Oznacza to skupienie się na obszarach, w których CVS naprawdę generuje wartość - silnym PBM, dobrze zarządzanym ubezpieczeniu zdrowotnym, rosnącym segmencie wellness dla konsumentów i synergii z rozległą siecią aptek. Uważa on, że jest to silniejszy fundament niż sugeruje sama strata GAAP.

Perspektywy

Firma skorygowała całoroczne prognozy w dół tylko dla wyników GAAP, co jest bezpośrednim skutkiem odpisu wartości firmy. W przeciwieństwie do tego, wszystko inne zostało potwierdzone lub zwiększone. CVS spodziewa się teraz wyższego skorygowanego EPS, lepszych wyników operacyjnych i większych przepływów pieniężnych niż pierwotnie planowano. Zarząd stawia na stabilizację w kluczowych segmentach i poprawę perspektyw w portfelu ubezpieczeń.

Ponadto trwająca transformacja opieki zdrowotnej powinna skutkować niższymi kosztami i bardziej wydajną strukturą, co znajduje odzwierciedlenie w zaktualizowanych prognozach. W ten sposób firma zmierza w kierunku modelu, który może być mniej kapitałochłonny, jednocześnie lepiej monetyzując swój duży ekosystem.

Wyniki długoterminowe

Długoterminowy rozwój firmy pokazuje bardzo dynamiczne ruchy w kluczowych wskaźnikach finansowych. Przychody CVS rosną nieprzerwanie od czterech lat, a ogólna zmiana o około 80 miliardów dolarów pokazuje, jak bardzo firma rozwinęła się dzięki przejęciom i wzrostowi organicznemu. Główne filary - Aetna Insurance, PBM Caremark i sieć detaliczna CVS - stale zwiększają wolumen i utrzymują się na amerykańskim rynku opieki zdrowotnej.

Brutalna transformacja jest szczególnie widoczna na poziomie kosztów i rentowności operacyjnej. Koszty przychodów wzrosły o ponad 80 miliardów dolarów w ciągu czterech lat, odzwierciedlając zarówno wyższe ceny leków i opieki zdrowotnej, jak i koszty prowadzenia placówek klinicznych. W rezultacie ogólna marża operacyjna firmy ulegała znacznym wahaniom. Lata 2022 i 2024 przyniosły dobre wyniki operacyjne, podczas gdy rok 2023 wykazał gwałtowny spadek rentowności z powodu ogromnych inwestycji i trudnego środowiska ubezpieczeniowego.

W rezultacie zysk operacyjny wahał się od prawie 14 miliardów w każdym roku do gwałtownych spadków poniżej 8 miliardów. Wynikające z tego liczby netto były podobnie zmienne. Chociaż podstawą rentowności były tradycyjnie Caremark i Aetna, energiczna ekspansja w zakresie świadczenia opieki zmieniła ogólny profil firmy i zwiększyła zmienność wyników. Rok 2024 przyniósł jednak kolejny rok poprawy, co znalazło potwierdzenie w tegorocznych wskaźnikach operacyjnych.

Z perspektywy inwestora kapitałowego kluczowe jest jednak to, że CVS ma bardzo stabilne przychody, wysoki odsetek powtarzających się przychodów i solidną bazę klientów w długim okresie. Problemem nie był profil popytu, ale zbyt szeroka ekspansja na kapitałochłonne segmenty. Tak więc reorganizacja, którą obecnie przechodzi firma, nie jest kosmetyczna - jest to strukturalny powrót do modelu, który ma potencjał do zapewnienia bardziej stabilnych marż i bardziej spójnych wyników.

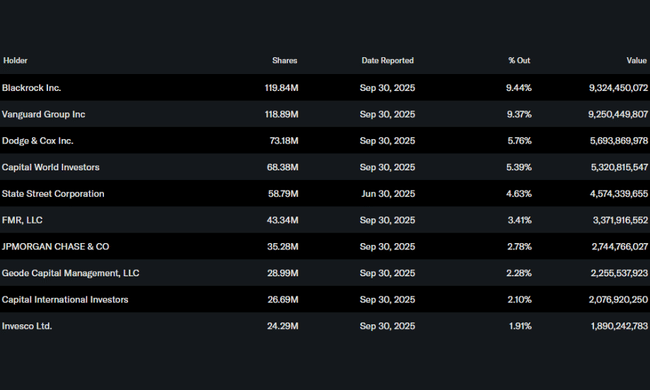

Struktura akcjonariatu

Akcje CVS tradycyjnie znajdują się w posiadaniu dużych instytucji i ta stabilność utrzymuje się. Instytucje posiadają prawie 90 procent wszystkich akcji, co odzwierciedla fakt, że branża opieki zdrowotnej - pomimo krótkoterminowych zawirowań - pozostaje atrakcyjna dla dużych funduszy emerytalnych i strategii pasywnych w perspektywie długoterminowej.

Do głównych akcjonariuszy należą:

- BlackRock z około 119 milionami akcji.

- Vanguard z 118 milionami akcji.

- Dodge & Cox z 73 milionami akcji.

- Capital World Investors z około 68 milionami akcji.

Inwestorzy wewnętrzni posiadają nieco poniżej jednego procenta, co jest typowe dla tak dużej firmy z branży opieki zdrowotnej i odzwierciedla fakt, że struktura własności jest mocno zakorzeniona wśród długoterminowych inwestorów instytucjonalnych.

Oczekiwania analityków

Analitycy spodziewają się, że rok 2025 będzie rokiem przejściowym, obciążonym wpływem amortyzacji wartości firmy, ale stabilnym operacyjnie. Środkowy punkt ich szacunków zakłada, że CVS wygeneruje stały wzrost EPS i przywróci dwucyfrowy poziom rentowności operacyjnej w 2026 roku. Analitycy koncentrują się głównie na zdolności kierownictwa do ustabilizowania segmentu usług zdrowotnych i przywrócenia marż Caremark do historycznie wyższych poziomów.

Istotną rolę odegra również to, jak szybko firma będzie w stanie usprawnić kosztowne projekty w segmencie usług zdrowotnych. Jeśli stabilizacja nastąpi już w przyszłym roku, poziomy EPS mogą być wyższe niż sugerują obecne prognozy.