Waste Management kolejny raz pokazuje, że stabilność i ekologia mogą iść w parze. W trzecim kwartale spółka odnotowała dwucyfrowy wzrost przychodów i przepływów pieniężnych, mimo spadku cen surowców wtórnych. Tradycyjny biznes – odbiór i składowanie odpadów – nadal generuje solidne marże, a inwestycje w recykling i odnawialny gaz ziemny zaczynają przynosić realne efekty.

Trzeci kwartał przyniósł dwucyfrowy wzrost przychodów i przepływów pieniężnych z działalności operacyjnej, nawet w obliczu gwałtownego spadku cen surowców pochodzących z recyklingu i pierwszego pełnego roku konsolidacji w sektorze opieki zdrowotnej. Tak więc historia WM jest nadal bardziej związana z połączeniem "starej" stabilnej działalności krowy gotówkowej i "nowego" ekologicznego wzrostu niż z tradycyjnym zbieraniem śmieci.

Jak wyglądał ostatni kwartał?

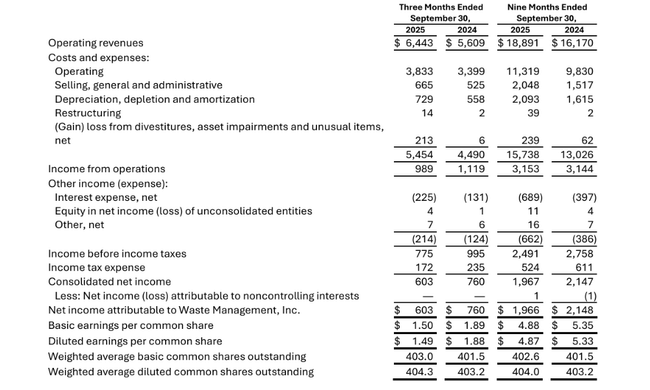

W trzecim kwartale 2025 r . przychody WM wyniosły 6,44 mld USD, co oznacza wzrost o około piętnaście procent rok do roku. Większość nadal stanowi tak zwana starsza działalność - czyli tradycyjna zbiórka, składowanie i recykling - która wzrosła do 5,8 miliarda dolarów. Resztę stanowił nowy dział odpadów medycznych WM Healthcare Solutions, który dodał kolejne około 0,6 miliarda dolarów.

Rentowność utrzymała się na bardzo solidnym poziomie. EBITDA operacyjna wyniosła około 1,72 mld USD, około 1,97 mld USD w ujęciu skorygowanym. Odpowiada to skorygowanej marży na poziomie ponad 30%, przy czym sama starsza działalność wynosi około 32% w ujęciu skorygowanym. Jeszcze bardziej atrakcyjna jest podstawowa działalność - zbiórka i utylizacja odpadów - gdzie skorygowana marża EBITDA wyniosła około 38%, co pokazuje silną siłę cenową i efektywność operacyjną firmy w tym segmencie.

Segment opieki zdrowotnej jest jak dotąd słabszy pod względem marż, ale rośnie. WM Healthcare Solutions odnotował w tym kwartale sprzedaż na poziomie około 628 mln USD i EBITDA w wysokości około 89 mln USD, a w ujęciu skorygowanym 110 mln USD, co oznacza niższą, ale stopniowo poprawiającą się marżę. Zarząd otwarcie mówi, że trwają prace integracyjne i optymalizacyjne, więc obecne liczby są bardziej podłogą niż sufitem.

Z perspektywy kosztów widzimy zmianę we właściwym kierunku. W dotychczasowej działalności skorygowane koszty operacyjne spadły w stosunku do przychodów o około 1,6 punktu procentowego. Pomaga w tym lepsza retencja kierowców, ukierunkowane odejście od niskomarżowych kontraktów komunalnych oraz wyższe wykorzystanie składowisk odpadów i transportu przemysłowego. Koszty SG&A w starszym dziale pozostają zdyscyplinowane na poziomie około dziewięciu procent przychodów, co jest bardzo rozsądnym poziomem dla tak kapitałochłonnej działalności.

Jeśli chodzi o zysk netto, spółka odnotowała spadek rok do roku, a raportowany zysk spadł do około 603 mln USD w porównaniu do 760 mln USD rok wcześniej. Jednak po skorygowaniu o pozycje jednorazowe sytuacja się odwróciła: skorygowany zysk netto wzrósł do około 801 mln USD, a skorygowany zysk na akcję wzrósł z 1,96 USD do 1,98 USD.

Komentarz zarządu

Komentując wyniki, dyrektor generalny Jim Fish podkreślił trzy kluczowe czynniki: dyscyplinę wzrostu, optymalizację kosztów i ekspansję zrównoważonych operacji. Powiedział, że zbiórka odpadów i składowanie odpadów przechodzą przez "okres rekordowych marż", co jest widoczne w liczbach - marże w tym segmencie są historycznie bardzo wysokie, pomimo słabszych cen materiałów pochodzących z recyklingu.

Jednocześnie zarząd zauważa, że segmenty recyklingu i energii również zdołały zwiększyć EBITDA operacyjną rok do roku, pomimo spadku cen surowców o około jedną trzecią. Jest to bezpośredni rezultat dużych inwestycji w automatyzację sortowania i produkcję odnawialnego gazu ziemnego z odpadów. Innymi słowy, firma może teraz wydobyć więcej wartości z tony odpadów niż kiedyś.

WM Healthcare Solutions znajduje się obecnie w fazie inwestycyjnej - integruje ludzi, procesy i IT działające w 16 regionach geograficznych. Zarząd podkreśla jednak, że chce być selektywny w swoim podejściu do klientów i naciska na długoterminową trwałość kontraktów, a nie na szybkie ilości za wszelką cenę. W krótkim okresie oznacza to również odroczone podwyżki cen dla niektórych klientów, ale w dłuższej perspektywie większą stabilność przychodów.

Z perspektywy przepływów pieniężnych, kierownictwo pozostaje bardzo pewne siebie. W ciągu pierwszych dziewięciu miesięcy roku firma wygenerowała ponad 4,3 miliarda dolarów przepływów pieniężnych z działalności operacyjnej, co stanowi wzrost o około 12 procent w porównaniu z rokiem ubiegłym, a wolne przepływy pieniężne w wysokości około 2,1 miliarda dolarów wzrosły jeszcze szybciej. Jednocześnie firma stale zmniejsza zadłużenie i zmierza w kierunku docelowego wskaźnika dźwigni finansowej na poziomie 2,5-3,0× EBITDA do połowy 2026 roku.

Perspektywy

Na 2025 r. WM potwierdza, że celuje w skorygowaną EBITDA operacyjną w przedziale od około 7,5 mld USD do 7,6 mld USD. Oznaczałoby to dalszy wzrost rok do roku i marżę EBITDA na poziomie około 29,5% do nieco powyżej 30%, przy czym górna granica przedziału została nieznacznie podniesiona przez spółkę. Wolne przepływy pieniężne powinny wynieść od 2,8 mld USD do 2,9 mld USD, nawet po uwzględnieniu faktu, że firma stopniowo przechodzi z fazy inwestycyjnej do fazy "żniw" dla swoich zrównoważonych projektów.

Na poziomie przychodów zarząd jest bardziej ostrożny. Oczekuje się, że całoroczne przychody wyniosą około 25,3 mld USD, czyli będą bardziej zbliżone do dolnej granicy pierwotnego przedziału. Strukturalnie jednak perspektywy pozostają pozytywne. Podstawowa działalność nadal ma miejsce na umiarkowany wzrost napędzany ceną, umiarkowanym wzrostem wolumenu i wydajnością. Zrównoważona energia i recykling zwiększają procentowy wzrost, choć z mniejszej bazy, a odpady medyczne rozszerzają ofertę usług dla klientów. Łącznie te trzy kierunki powinny utrzymać WM w trybie stabilnego wzrostu przychodów i wolnych przepływów pieniężnych w perspektywie długoterminowej.

Wyniki długoterminowe

Spojrzenie na ostatnie cztery lata pokazuje niezwykle spójny profil wzrostu. Przychody WM wzrosły z około 17,9 mld USD w 2021 r. do 22,1 mld USD w 2024 r. Chociaż tempo wzrostu ulegało niewielkim wahaniom - od około dziesięciu procent tuż po rozpoczęciu działalności do trzech do ośmiu procent w kolejnych latach - kierunek jest jasny: stały rozwój działalności w stosunkowo bezpretensjonalnej, ale regulowanej branży.

Jeszcze bardziej interesująca jest ewolucja rentowności. Zysk brutto wzrósł z około 6,8 mld w 2021 r. do 8,7 mld w 2024 r., rosnąc szybciej niż sama sprzedaż. Oznacza to, że firma albo lepiej wycenia usługi, albo zyskuje wydajność operacyjną - i prawdopodobnie jedno i drugie. W międzyczasie koszt sprzedanej produkcji rośnie, ale wolniej niż byłoby to zgodne z czystym wzrostem wolumenu - i w środowisku, w którym płace, paliwo i konserwacja sprzętu rosną w dłuższej perspektywie.

Na poziomie zysku operacyjnego historia się powtarza. Zysk operacyjny wzrósł z nieco poniżej trzech miliardów dolarów w 2021 r. do ponad czterech miliardów w 2024 r. EBITDA wzrosła z około 5 miliardów do około 6,4 miliarda. Oznacza to nie tylko zdolność do wzrostu, ale co ważniejsze, zdolność do rentownego wzrostu, co z pewnością nie jest dane w kapitałochłonnej branży, która wymaga ciągłych inwestycji we floty, składowiska odpadów, linie recyklingu, a teraz także w zakłady energetyczne.

W tym samym okresie dochód netto wzrósł z około 1,8 mld USD do 2,7 mld USD, a zysk na akcję z około 4,3 USD do 6,8 USD. Jednocześnie firma stopniowo zmniejsza liczbę wyemitowanych akcji, więc wzrost EPS jest nadal nieco szybszy niż ogólny wzrost zysków. W ten sposób WM jest w stanie połączyć wzrost biznesu, wzrost marży, stabilne dywidendy i wykup akcji własnych, co jest bardzo atrakcyjną mieszanką dla inwestorów długoterminowych.

Interesujące jest również to, że WM osiąga te wyniki w całym cyklu. Nawet w latach, w których gospodarka spowolniła, a niektóre wolumeny przemysłowe lub ceny surowców wtórnych spadły, firma była w stanie utrzymać wzrost przychodów i rentowność. Odpady są po prostu generowane w dobrych i złych czasach, a WM jest w stanie dodawać coraz więcej technologicznych i zrównoważonych warstw do tego "nudnego" charakteru działalności, zwiększając wartość każdej tony, która przechodzi przez system.

Struktura akcjonariatu

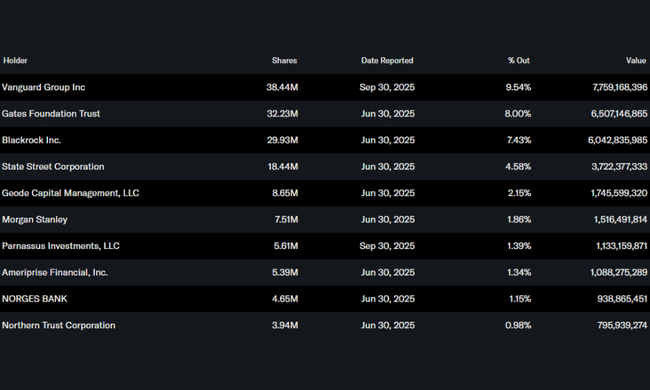

WM jest typowym "instytucjonalnym ulubieńcem". Tylko około ćwierć procenta akcji znajduje się w rękach osób mających dostęp do informacji poufnych, podczas gdy instytucja posiada około 85 procent wszystkich akcji i free float. W rezultacie tytuł ten jest stałym elementem dużych indeksów i aktywnie zarządzanych portfeli, zwiększając płynność, zapewniając jednocześnie stosunkowo stabilną bazę akcjonariuszy.

Największym akcjonariuszem jest Vanguard Group z udziałem wynoszącym około 9,5 procent. Silną pozycję ma również Gates Foundation Trust z około ośmioma procentami, co jest interesującym sygnałem pod względem postrzeganej stabilności i długoterminowego charakteru działalności. Innymi dużymi posiadaczami są BlackRock z około 7,5 procentami i State Street z niecałymi pięcioma procentami. W sumie WM jest w posiadaniu ponad dwóch i pół tysiąca inwestorów instytucjonalnych.

Taka struktura własnościowa oznacza, że zarząd jest pod stałą kontrolą długoterminowych, często konserwatywnych inwestorów, którzy kładą nacisk na stabilne przepływy pieniężne, rozsądne zadłużenie, dyscyplinę w wydatkach kapitałowych i spójną politykę dywidendową. To dobrze pasuje do tego, jak faktycznie działa biznes WM.

Aktualności

- Uruchomienie czterech nowych projektów rozwojowych: dwóch zakładów odnawialnych źródeł gazu ziemnego w Teksasie i Kalifornii oraz dwóch projektów recyklingowych (nowy zakład w Teksasie i zakład automatyzacji w Kalifornii).

- W sumie 10 z pierwotnie planowanych 20 projektów RNG i 31 z 39 projektów recyklingu już działa, co oznacza, że fala inwestycyjna będzie stopniowo przechodzić w fazę "żniw" wyższych marż.

- Dalsza integracja WM Healthcare Solutions w 16 regionach geograficznych, w tym dostosowanie procesów sprzedaży i zaplecza oraz dostosowanie cen.

- Poprawa dźwigni zadłużenia poprzez wzrost EBITDA i spłatę zadłużenia; celem spółki jest osiągnięcie wskaźnika dźwigni na poziomie 2,5-3,0x EBITDA około połowy 2026 r.

- Potwierdzenie całorocznej prognozy skorygowanej EBITDA i wolnych przepływów pieniężnych, pomimo słabszych cen surowców wtórnych i wolniejszego rozwoju segmentu opieki zdrowotnej.

Oczekiwania analityków

WM od dawna postrzegany jest jako defensywny tytuł wzrostowy - nie jest to firma "rakietowa", ale taka, w której rynek zazwyczaj oczekuje połączenia umiarkowanego wzrostu przychodów i stabilnych lub umiarkowanie rosnących marż, wspieranych przez przewidywalne wolne przepływy pieniężne. Trzeci kwartał raczej wzmocnił to postrzeganie - podstawowa działalność nie rozczarowała swoimi wynikami, a zrównoważone segmenty pokazały, że mogą rosnąć nawet w środowisku niekorzystnych cen surowców.

W rezultacie analitycy zazwyczaj koncentrują się na trzech pytaniach dotyczących WM: jak szybko będą rosły przepływy pieniężne w nadchodzących latach, jaki będzie zwrot z kapitału dla dużych zrównoważonych projektów oraz jak sprawnie WM Healthcare Solutions będzie zintegrowane i rentowne. Jeśli spółka spełni swoje własne wytyczne dotyczące marży EBITDA na poziomie około trzydziestu procent i wolnych przepływów pieniężnych w wysokości blisko trzech miliardów dolarów rocznie, powinna z łatwością obronić swoje miejsce wśród "podstawowych" długoterminowych pozycji w portfelach dużych inwestorów.