Po kilku latach dramatycznego regresu Intel w końcu pokazuje sygnały życia. Firma, która przez dekady była symbolem dominacji w świecie półprzewodników, zaczyna stopniowo odzyskiwać równowagę. W trzecim kwartale przychody znów rosną, marże się poprawiają, a spółka wreszcie prezentuje realny plan, jak zarobić na boomie AI, zamiast jedynie patrzeć, jak konkurencja ucieka.

Nowa strategia opiera się na trzech kierunkach: obronie pozycji w segmencie PC, odbudowie udziału w centrach danych i rozwijaniu usług foundry dla zewnętrznych klientów. Rosnące inwestycje USA w krajową produkcję chipów oraz globalny popyt na moc obliczeniową tworzą sprzyjające tło. Jednak po tak głębokim kryzysie jedna dobra ćwiartka nie wystarczy, by Intel znów wrócił na szczyt.

Jak wyglądał ostatni kwartał?

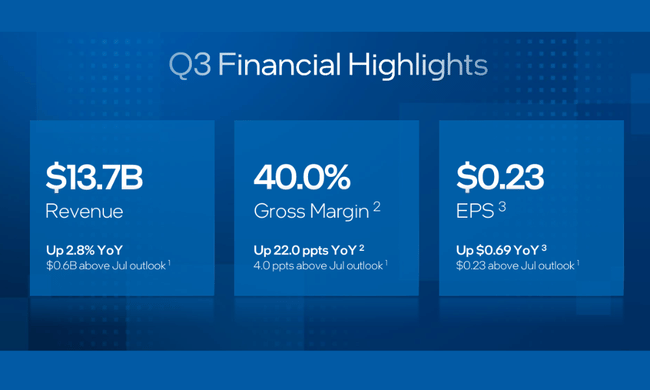

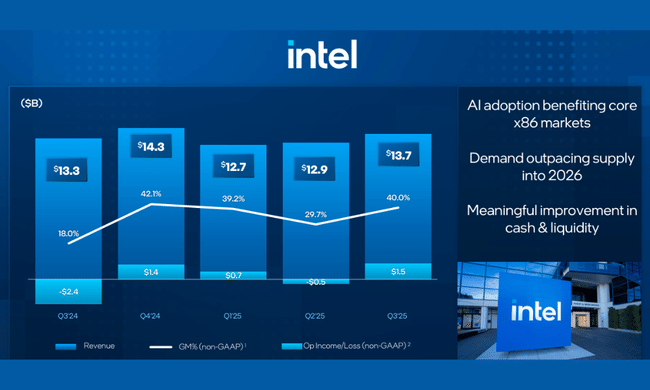

W trzecim kwartale 2025 r. Intel $INTC osiągnął sprzedaż na poziomie około 13,7 mld USDco oznacza 3% wzrost rok do roku. Jest to ważne po kilku latach spadków sprzedaży - pokazuje, że firma nie jest już w fazie swobodnego spadku. Wzrost wynika głównie z faktu, że popyt na procesory PC stabilizuje się i pojawiają się nowe możliwości w zakresie sztucznej inteligencji, chociaż nie widać jeszcze znaczącego zwrotu w centrach danych.

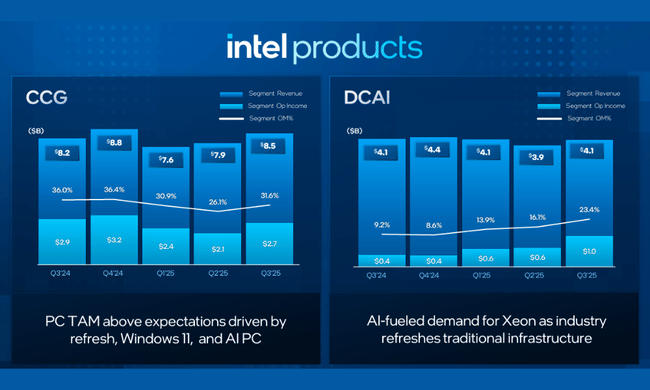

Struktura przychodów sugeruje, gdzie Intel naprawdę zarabia obecnie pieniądze. Client Computing Group (CCG)która zajmuje się głównie procesorami komputerowymi, zarobiła około 8,5 mld USD i wzrosła o około 5 %. Sugeruje to, że rynek komputerów osobistych ustabilizował się po boomie związanym z pandemią COVID-19 i późniejszym załamaniu oraz że wprowadzane są nowe generacje chipów, w tym platformy ukierunkowane na funkcje sztucznej inteligencji w urządzeniach końcowych.

Dla kontrastu, Data Center and AI (DCAI) ze sprzedażą około 4,1 mld USD spadła nieznacznie - o ok. 1 % rok do roku. W środowisku, w którym gracze hiperskalowi masowo kupują akceleratory konkurencji, nie jest to zaskakujące, ale przypomina również, że w centrach danych Intel wciąż walczy bardziej o powstrzymanie erozji niż wzrostu. Mimo to ogólne przychody firmy z produktów wzrosły o około 3% rok do roku.

Konkretny rozdział to Intel Foundry. Segment ten formalnie osiągnął przychody w wysokości około 4,2 mld USDco stanowi niewielki spadek o 2 %Obejmuje to jednak wewnętrzne rozliczenia z innymi działami, więc część tej sprzedaży jest eliminowana na poziomie skonsolidowanym firmy. Ważniejsze niż sama liczba jest to, że działalność odlewnicza nie jest już tylko planem, ale prawdziwą, podlegającą raportowaniu częścią firmy - i że duzi gracze w ekosystemie zaczynają się wokół niej kręcić.

Punktem zwrotnym jest rentowność. Marża brutto GAAP skoczyła do 38,2 % z zaledwie zeszłorocznych 15 %co stanowi dramatyczną poprawę. Skorygowana o wybrane pozycje, marża brutto marżę brutto non-GAAP osiągnęła nawet 40 %. Jest to połączenie dwóch efektów: zeszłoroczna baza była wyjątkowo słaba ze względu na amortyzację i jednorazowe koszty, a jednocześnie koszty i ceny są lepiej zarządzane, zwłaszcza w biznesie klienckim.

Znacząco zmienił się również obraz na poziomie zysku operacyjnego. W ubiegłym roku w trzecim kwartale Intel odnotował stratę operacyjną z marżą około -68 % na podstawie GAAP; w tym roku jest to dodatnia marża operacyjna w wysokości około 5%. Po skorygowaniu o wybrane pozycje marża operacyjna non-GAAP wzrosła do 11,2%ponownie po skoku ze znacznego ujemnego wyniku. Było to możliwe dzięki mocne cięcie kosztówSuma kosztów badań i rozwoju oraz wsparcia sprzedaży/administracji spadła odpowiednio o około jedną piątą (GAAP) i nieco poniżej 17% (non-GAAP) rok do roku.

Dochód netto GAAP w tym kwartale wyniósł około 4,1 mld euroco wizualnie stanowi ogromną zmianę w porównaniu z zeszłoroczną stratą 16,6 mld. Ale liczba ta jest w dużej mierze wypaczona przez pozycje jednorazowe - więc dla bieżącej rentowności jest bardziej interesująca dochód netto non-GAAP w wysokości około 1 mld USD a zysk na akcję w wysokości około 0,23 USDco oznacza powrót na plus, ale z pewnością nie powrót do poziomów z najlepszych lat.

Pod względem gotówki w firmie trzeci kwartał jest solidny. Intel wygenerował ok. 2,5 miliarda dolarów przepływów pieniężnych z działalności operacyjneji chociaż nie jest to jeszcze kwota, która sama w sobie zrównoważyłaby ogromne inwestycje z ostatnich kilku lat, pokazuje, że podstawowa działalność nie jest już w trybie "spalania gotówki".

Perspektywy

Kierownictwo Intela spodziewa się osiągnąć przychodów między 12,8 mld USD a 13,8 mld USD.. Jest to przedział, który z grubsza odpowiada temu, co firma pokazuje obecnie - bez dużego skoku, ale też bez powrotu do spadku. Ważniejsze niż liczba bezwzględna jest to, że komentarz kierownictwa jest tym razem znacznie bardziej pewny siebie: obecny popyt przewyższa podaż, jak twierdzą, i powinno to trwać w 2026 roku.

Na poziomie zysków Intel spodziewa się w czwartym kwartale niewielka strata księgowa GAAP - kierownictwo prognozuje około -0,14 dolara na akcję - ale po skorygowaniu o wybrane pozycje spodziewa się dodatni zysk non-GAAP w wysokości około 0,08 USD na akcję.. Innymi słowy, inwestycje i efekty jednorazowe nadal obciążają wynik finansowy, ale działalność operacyjna jest już powyżej zera.

Strategicznie Intel stawia na to, że AI zwiększy popyt na moc obliczeniową we wszystkich segmentach - od tradycyjnych platform x86 w komputerach PC, przez centra danych, po wyspecjalizowane akceleratory i rozwiązania niestandardowe. Wchodzi w to z ambicją stania się kluczowym partnerem kluczowym partnerem produkcyjnym dla stron trzecich w postaci usług odlewniczych. Połączenie finansowania rządowego, zastrzyków kapitałowych od dużych inwestorów technologicznych i nowych produktów opartych na zaawansowanych procesach produkcyjnych ma zapewnić możliwość poprawy zarówno przychodów, jak i marż w nadchodzących latach.

Wyniki długoterminowe

Patrząc na Intela w dłuższej perspektywie ostatnich czterech lat, bardzo wyraźnie widać, jak głęboki spadek koniunktury przeszła firma. W 2021 r. straci ona około 79 miliardów dolarówa rok później jeszcze ponad 63 miliardyale do 2023 r. przychody spadły do około 54,2 mld dolarów a do 2024 r. spadły jeszcze bardziej do 53,1 miliarda. Oznacza to ogólny spadek o ponad jedną trzecią w ciągu trzech lat. Jest to połączenie słabnącego rynku komputerów osobistych po boomie covidowym, presji ze strony konkurencji w centrach danych oraz przespania przez Intela kilku generacji technologicznych produkcji chipów.

Jeszcze bardziej dramatyczna jest ewolucja zysku brutto. W 2021 roku Intel wygenerował ponad 43,8 mld USD zysku bruttoa do 2022 r. tylko około 26,9 mlda rok później około 21,7 mld a do 2024 r. tylko ok. 17,3 miliarda. Oznacza to, że zysk brutto został praktycznie zmniejszony o połowę w ciągu trzech lat. Powód tego jest oczywisty: połączenie spadających przychodów i presji cenowej, która nie zdołała odpowiednio obniżyć kosztów, a także różne wahania w strukturze kosztów.

Po drugiej stronie równania znajdują się koszty operacyjne. Po drugiej stronie równania znajdują się koszty operacyjne, które w 2021 r. wyniosły około 21,7 mld dolarówwzrastając do około 20 miliardów dolarów w 2022 roku. 24,5 mld dolarówspadając do nieco ponad 20 miliardów dolarów w 2023 roku. 21,6 mld dolarówskok do 29 miliardów. To wzrost o ponad jedną trzecią w ciągu jednego roku. Liczby te odzwierciedlają zarówno zwiększone inwestycje w badania i rozwój, jak i restrukturyzację, nowe projekty i ogólnie kosztowną transformację w kierunku działalności odlewniczej i nowych procesów produkcyjnych.

Razem stworzyło to ekstremalną presję na zysk operacyjny. Podczas gdy w 2021 roku Intel miał zysk operacyjny w wysokości prawie 19,5 miliarda dolarówrok później spadł on do około 2,3 mlda do 2023 r. oscylował wokół 93 milionów a do 2024 r. spadł do głębokiej stratę operacyjną w wysokości ponad 11,6 miliarda dolarów. Tak gwałtowny spadek rentowności w ciągu trzech lat jest wyjątkowy dla tak dużej firmy i dobrze pokazuje, jak trudna jest odbudowa Intela.

Jeszcze bardziej surowy obraz widzimy na poziomie dochodu netto. Do 2021 roku Intel zarobi prawie 19,9 miliarda dolarówa do 2022 r. tylko około 8 miliardówa do 2023 r. około 1,7 mld dolarów a w 2024 r. odnotuje stratę w wysokości ponad 18,7 miliarda dolarów. Nie chodzi tylko o wyniki operacyjne, ale także o duże pozycje podatkowe i księgowe - na przykład w 2024 r. połączenie strat przed opodatkowaniem i specyficznych efektów podatkowych spowodowało obciążenie podatkowe w wysokości ponad 7,5 mld USD. 7,5 miliarda dolarówco jeszcze bardziej pogorszyło cały wynik księgowy.

Wszystko to oczywiście przełożyło się na zysk na akcję. Z poziomu ok. 4,89 USD na akcję w 2021 roku, Intel spadł do $1.95 w 2022 roku, $0.40 w 2023 r., a kończąc na stracie w 2024 r. -4,38 dolara na akcję. W międzyczasie liczba wyemitowanych akcji nieznacznie rośnie - mniej więcej z 4,06 mld w 2021 r. do około 4,28 mld w 2024 r. - więc nawet z perspektywy "rozwodnienia" nie można oczekiwać, że zysk na akcję powróci do poprzednich poziomów bez znaczącej poprawy działalności.

Aktualności

W ostatnich miesiącach Intel ogłosił kilka ważnych posunięć, które dobrze uzupełniają czysto finansowe dane:

- Uzgodnienie z rządem USA pakietu wsparcia dla rozwoju amerykańskiej produkcji chipów o łącznej wartości 8,9 miliarda dolarówz czego otrzymała już w trzecim kwartale 5,7 mld.

- Nawiązanie strategicznej współpracy z NVIDIA w celu opracowania kilku generacji niestandardowych produktów dla centrów danych i komputerów PC, łączących platformy x86 Intela z akcelerowanymi rozwiązaniami NVIDIA za pośrednictwem NVLink.

- NVIDIA ogłosiła również inwestycję w akcje Intela o wartości 5 miliardów dolarówsygnalizując, że uważa firmę Intel za głównego partnera w łańcuchu dostaw.

- Grupa SoftBank dodała kolejny kapitałowy sygnał zaufania, inwestując 2 miliardy dolarów w akcje Intelakoncentrując się na przyszłości zaawansowanej produkcji chipów w USA.

- Intel prezentuje architekturę procesorów klienckich Intel Core Ultra Series 3 ("Panther Lake") w procesie Intel 18Aktóry ma być pierwszym poważnym testem technologii produkcji nowej generacji w urządzeniach końcowych.

- W obszarze serwerów zaprezentowano Intel Xeon 6+ ("Clearwater Forest") na 18Apodkreślając skok w stosunku wydajności do zużycia energii, jednocześnie przedstawiając szczegóły nowego GPU zorientowanego na wnioskowanie "Crescent Island".

- Pogłębiona współpraca z Microsoftw tym w zakresie Windows ML i integracji zdalnego zarządzania Intel vPro z Microsoft Intune.

Struktura akcjonariatu

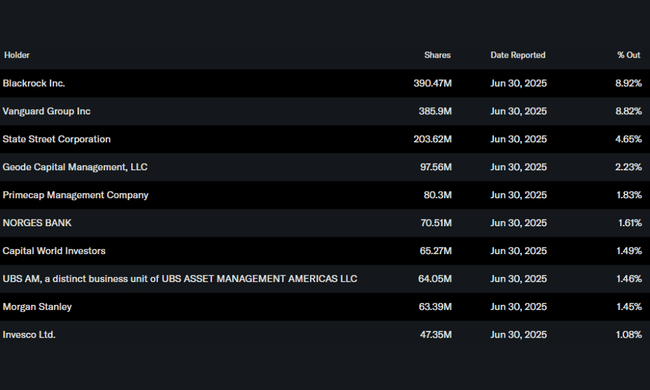

Intel jest typowym globalnym blue chipem, którego akcje są rozproszone wśród dużych instytucji i szerokiej bazy inwestorów. Osoby mające dostęp do informacji poufnych - czyli kierownictwo i osoby w firmie - posiadają tylko około 0,07% akcjico jest dość powszechne w przypadku firmy tej wielkości i oznacza, że inwestorzy instytucjonalni mają decydujący wpływ.

Posiadają oni ok. 63-64% akcji i free float. Do największych akcjonariuszy należą BlackRockktóry posiada ok. 8,9% akcjia następnie Vanguard Group z udziałem wynoszącym około 8,8 %. Ma również silną pozycję State Street (około 4,7 %) a Geode Capital (około 2,2 %). Reszta jest rozproszona wśród tysięcy innych instytucji na całym świecie i inwestorów detalicznych.

Oczekiwania analityków

Intel jest dziś w oczach rynku przede wszystkim historia zwrotu. Z jednej strony świeże, brutalne doświadczenie załamania zysków i ogromnej straty w 2024 r., Z drugiej strony widoczne pierwsze oznaki poprawy w III kwartale 2025 r. I szereg kroków, które mają sens: współpraca z liderami AI, duże finansowanie rządowe, wdrożenie usług odlewniczych i nowa generacja produktów na bardziej zaawansowanych procesach produkcyjnych.

W nadchodzących kwartałach analitycy będą obserwować w szczególności trzy rzeczy. Po pierwsze, czy spółka utrzymać i stopniowo zwiększać marże brutto i operacyjnebez uzależniania wyników od pozycji jednorazowych. Po drugie, czy działalność odlewnicza faktycznie zdobędzie komercyjnie znaczące kontrakty i zacznie generować wzrost, który nie jest tylko wewnętrznym przesunięciem liczb między segmentami. I po trzecie, jak szybko Intel może wrócić na mapę sprzętu AI - nie tylko w marketingu, ale w rzeczywistych dostawach, zwłaszcza w centrach danych.

III kwartał 2025 r. pokazuje, że Intel nie jest już w stanie swobodnego spadku, ale raczej na początku długiej drogi powrotnej. Dla inwestorów poszukujących połączenia potencjału ze znacznym ryzykiem jest to interesujący zakład, że firma poradzi sobie z jedną z najtrudniejszych transformacji technologicznych w historii branży półprzewodników. Jednak dopiero kilka następnych kwartałów pokaże, czy obecna poprawa nie jest tylko krótkoterminowym załamaniem, ale początkiem bardziej trwałego zwrotu.