Trzeci kwartał 2025 roku potwierdził, że Tesla pozostaje liderem rynku, ale w innej formie niż kilka lat temu. Firma osiągnęła rekordową liczbę dostarczonych samochodów, najwyższy w historii poziom magazynowania energii i imponujący wolny przepływ gotówki. Jednocześnie coraz wyraźniej widać rosnące koszty działalności i spadek rentowności.

Na rynku elektromobilności trwa teraz etap brutalnej walki cenowej i presji regulacyjnej. Tesla stara się udowodnić, że jej historia to coś więcej niż produkcja aut — to rozwój całego ekosystemu łączącego transport, energię i robotykę. Jednak inwestorzy coraz częściej pytają, czy ta transformacja przyniesie długofalowe zyski, czy tylko kolejne rekordy sprzedaży.

Jak wyglądał ostatni kwartał?

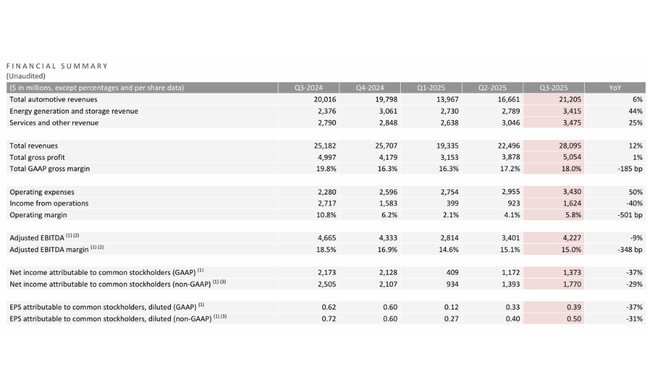

W trzecim kwartale 2025 r. Tesla $TSLA zwiększyła przychody do około 28,1 mld USDco oznacza 12% wzrost rok do roku. Napędzany głównie wyższymi dostawami pojazdów i bardzo silnym wzrostem w segmentach energii i usług, czysty segment motoryzacyjny rósł w tempie jednocyfrowym, podczas gdy energia (baterie i energia słoneczna) dodała ponad 40%, a usługi i inne przychody dodały około jednej czwartej. Wygląda więc na to, że firma stopniowo przestawia się z czystej "firmy samochodowej" na szerszą platformę technologiczną i energetyczną.

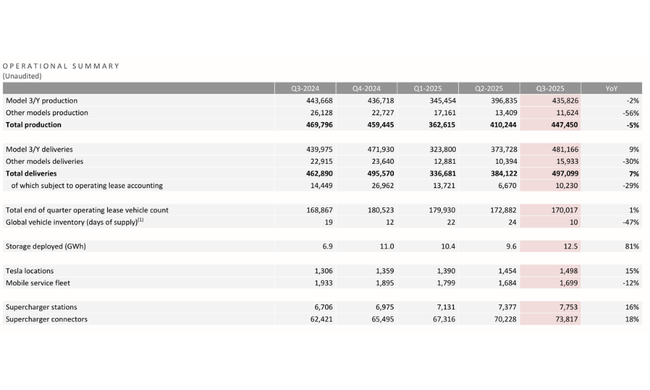

Wzrost wolumenu napędzany jest głównie przez modele głównego nurtu. Tesla dostarczyła w tym kwartale ponad 497 000 pojazdówz czego ponad 480 000 stanowiły Model 3 i Model Y, co oznacza wzrost o około 9% rok do roku w tej kluczowej parze. W przeciwieństwie do tego, inne modele (S, X, Cybertruck i inne) spadły pod względem wolumenu, co znajduje odzwierciedlenie w ogólnej mieszance - firma jest coraz bardziej zależna od modeli "ludowych". Pozytywną wiadomością jest to, że obrót zapasami Tesli znacznie przyspieszył: liczba dni zapasów nowych samochodów spadła do około dziesięciu, co jest znacznie niższe niż rok temu i w poprzednich kwartałach.

Jeszcze bardziej interesujący jest rozwój w sektorze energetycznym. Tesla wdrożyła w trzecim kwartale około 12,5 GWh magazynowaniaco stanowi skok o ponad 80% w porównaniu z ubiegłym rokiem i nowy rekord. Tym samym segment energetyczny nie jest już tylko "dodatkiem", ale staje się widocznym filarem biznesowym. Przychody z energii rosną znacznie szybciej niż w sektorze motoryzacyjnym, a także pozytywnie wpływają na marżę brutto.

Rentowność jako całość znajduje się pod presją. Zysk brutto praktycznie nie zmienił się rok do roku, a ogólna marża brutto utrzymała się na poziomie ok. 18 %poniżej poziomów osiąganych przez Teslę w złotych czasach wysokich cen i minimalnej konkurencji. Zysk operacyjny spadł do około 1,6 miliarda dolarówco oznacza spadł o 40% w porównaniu z rokiem ubiegłym., a marże operacyjne spadła do 5,8 %. Głównymi winowajcami są rosnące koszty operacyjne (zwłaszcza SG&A i R&D związane ze sztuczną inteligencją i nowymi projektami), wyższe wynagrodzenia oparte na akcjach, niższe przychody z kredytów emisyjnych, brak jednorazowego efektu FSD, który pomógł w porównywalnym okresie ubiegłego roku, oraz presja na koszty jednostkowe ze względu na niższą stałą absorpcję niektórych modeli, wyższe taryfy i mniej korzystny miks sprzedaży.

Na poziomie zysku netto Tesla odnotowała zysk GAAP w wysokości około 1,4 mld USDco oznacza spadek o około jedną trzecią w porównaniu z rokiem poprzednim. Zysk non-GAAP, skorygowany o pewne pozycje, spadł w podobnym tempie. Ale obraz nie byłby kompletny bez spojrzenia na przepływy pieniężne: przepływy pieniężne z działalności operacyjnej wyniosły około 6,2 mld USD a przy niższych nakładach inwestycyjnych. wolne przepływy pieniężne wzrosły do rekordowego poziomu około 4 miliardów dolarów. Przesunęło to pozycję środków pieniężnych i inwestycji do ponad 41,6 mld USDo pięć miliardów więcej niż w drugim kwartale. Mówiąc prościej - zyski księgowe spadły, ale gotówka płynie.

Perspektywy i strategia

Tesla nie ujawnia tak wiele bezpośrednio w liczbach na nadchodzący okres, ale z komentarzy kierownictwa wynika jasno: w perspektywie krótkoterminowej presja na marże i duża niepewność z powodu ceł, polityki handlowej i zmian fiskalnych; w dłuższej perspektywie dążenie do zbudowania firmy wokół trzech filarów - transport, energia a Robotyka/AI.

W sektorze motoryzacyjnym Tesla reaguje na chłodzenie popytu i ostrą konkurencję, łącząc szerszą gamę produktów i kładąc nacisk na bardziej przystępne cenowo opcje. W Stanach Zjednoczonych wprowadziła na rynek Model 3 Standard i Model Y Standard z zasięgiem ponad 300 mil i ceną poniżej 40 000 USD, aby złagodzić wpływ wygaśnięcia niektórych zachęt podatkowych i utrzymać wolumen. Oferuje również mocniejszy Model Y Performance i rozszerza opcje finansowania i leasingu, w tym certyfikowane samochody używane. Celem jest wykorzystanie istniejących mocy produkcyjnych w Kalifornii, Teksasie, Szanghaju i Berlinie, poprawa stałej absorpcji i rozszerzenie rynku adresowalnego.

Jeszcze ważniejsze strategicznie niż nowe opcje jest dążenie do autonomii. W Bay Area Tesla uruchomiła usługę usługę ride-hailingową wykorzystującą technologię Robotaxiaby przetestować kolejny krok w monetyzacji floty. Każdy nowo dostarczony samochód jest zaprojektowany pod kątem autonomii i oprogramowania - w tym "w pełni autonomicznej jazdy" - które według firmy ma być źródłem stałych przychodów, gdy przepisy i technologia pozwolą na bardziej masowe wdrożenie.

Jednocześnie rośnie znaczenie branży energetycznej. Produkty takie jak Megapack 3 i Megablock mają na celu uproszczenie i obniżenie kosztów dużych instalacji magazynowych dla przedsiębiorstw użyteczności publicznej i przemysłu, tworząc kolejną branżę, w której Tesla jest liderem. Każdy produkt energetyczny został zaprojektowany tak, aby można go było podłączyć do wirtualnych elektrowni i zoptymalizować za pomocą "Autobiddera" lub innych narzędzi sztucznej inteligencji.

Kierownictwo firmy otwarcie mówi, że nie da się obejść krótkoterminowych zawirowań związanych z taryfami, dotacjami czy globalnym handlem. Odpowiedzią jest skalowanie podstawowej działalności, ostrożne inwestowanie w przyszłe linie (zwłaszcza autonomię i robotykę) oraz wykorzystanie silnego bilansu, aby pomóc Tesli przetrwać fazę "wojny cenowej" w segmencie pojazdów elektrycznych bez poświęcania długoterminowego potencjału wzrostu.

Długoterminowe wyniki

Ostatnie cztery lata pokazują historię Tesli w kilku aktach. Pierwszy akt - lata 2021-2022 - był okresem gwałtownego wzrostu i zwiększania marży. Przychody wzrosły z około 54 mld USD w 2021 r. do 81 miliardów dolarów w 2022 rokuczyli o ponad 50%, podczas gdy w tym samym czasie rentowność również rosła. Zysk brutto wzrósł do ponad 20,8 mld USD, zysk operacyjny przekroczył 13,6 mld USD, a dochód netto wzrósł ponad dwukrotnie. Marże korzystały wówczas z unikalnej kombinacji wysokiego popytu, stosunkowo niewielkiej konkurencji, silnej siły cenowej i efektów skalowania produkcji.

Drugi akt przypada na lata 2023-2024. Przychody nadal rosną, ale w znacznie wolniejszym tempie, osiągając 96,8 mld euro w 2023 r. i tylko nieznacznie podnosząc się do 97,7 mld euro w 2024 r.. Wzrost spowolnił, podczas gdy presja cenowa w segmencie pojazdów elektrycznych nasiliła się. Widać to w zysku brutto, który po osiągnięciu szczytowego poziomu w 2022 roku zaczął spadać - z 20,9 mld do 17,7 mld w 2023 roku i 17,5 mld w 2024 roku.

Jednocześnie znacznie rosną koszty operacyjne. Wydatki na badania, rozwój i administrację wzrosły z około 7,2 mld w 2022 r. do ponad 10,3 mld w 2024 r. Część z nich to inwestycje w przyszłość - sztuczną inteligencję, autonomię, robotykę, nowe modele i fabryki - ale część odzwierciedla bardziej złożone środowisko, koszty prawne i szerszy zakres działalności firmy. W rezultacie zysk operacyjny stopniowo spadał ze szczytowego poziomu 13,6 mld euro w 2022 roku do 8,9 mld euro w 2023 roku i do 7,1 mld euro w 2024 roku.

Najbardziej oczywiste załamanie nastąpiło na poziomie zysku netto. Mniej więcej 12,6 mld euro w 2022 r. zmieniło się w 15 miliardów w 2023 r., kolejny bardzo mocny rok, ale 2024 r. przyniósł gwałtowny spadek do 7,1 miliarda. Zysk na akcję spadł z około $4.73 do 2,23 USDczyli o ponad połowę. Niezwykle korzystny efekt podatkowy w 2023 r. (ujemny koszt podatkowy), który nie powrócił w 2024 r., odegrał w tym rolę, podczas gdy presja operacyjna pozostała.

Jeśli spojrzymy na Teslę przez pryzmat EBITDA, historia jest mniej dramatyczna, ale trend jest podobny. Po gwałtownym wzroście do ponad 17,6 mld USD w 2022 r., EBITDA wynosi około 14,8-14,7 mld USD w 2023 i 2024 r., stabilnie, ale już nie rośnie. Firma znajduje się zatem na rozdrożu: wolumeny są wysokie, przychody zbliżają się do 100 mld USD, ale dalsza poprawa marży będzie wymagać albo znaczącej przewagi technologicznej, albo przesunięcia działalności w kierunku większego udziału oprogramowania, usług i energii.

Struktura akcjonariatu

Struktura własnościowa Tesli jest hybrydą między akcjami rozwijającymi się technologicznie a akcjami "kultowymi" ze znaczącym wpływem insiderów. Mniej więcej 12,5% akcji jest w posiadaniu osób mających dostęp do informacji poufnych - mianowicie Elona Muska i innych kluczowych osób - co jest wyjątkowo wysokim odsetkiem dla firmy tej wielkości. Instytucja posiada ok. połowę firmy i posiada ponad 56% akcji w wolnym obrocie.

Największymi akcjonariuszami instytucjonalnymi są ponownie fundusze Vanguard - Total Stock Market Index Fund i 500 Index Fund, które łącznie posiadają ponad 5% firmy. Za nimi plasują się duzi gracze pasywni, tacy jak Fidelity 500 Index Fund a iShares Core S&P 500 ETF. Oznacza to, że duża część akcji znajduje się w rękach długoterminowych inwestorów indeksowych, co zapewnia pewną stabilność, ale także prowadzi do tego, że Tesla jest bardzo wrażliwa na zmiany nastrojów wobec tytułów wzrostowych i technologicznych jako klasy aktywów.

Oczekiwania inwestorów

Inwestorzy dostrzegają dziś dwie warstwy historii Tesli. Pierwsza, widoczna i mierzalna, to konwencjonalna działalność w zakresie samochodów elektrycznych i magazynowania energii - oczekuje się, że firma będzie nadal rosła pod względem wolumenu, ale w środowisku ostrej konkurencji i regulacji będzie musiała żyć z niższymi marżami niż te, do których przyzwyczaiła się w ostatnich latach. Sukces w tym zakresie będzie mierzony tym, czy uda się utrzymać dwucyfrowy wzrost w branży energetycznej, ustabilizować marże motoryzacyjne, jednocześnie generując silne wolne przepływy pieniężne.

Druga, bardziej spekulacyjna warstwa to historia Sztuczna inteligencja i autonomia. Robotaxis, ride-hailing, oprogramowanie do autonomicznej jazdy, algorytmy energetyczne i potencjał robotów humanoidalnych składają się na "wartość opcji", którą inwestorzy w różnym stopniu prognozują dla akcji. Jeśli Tesla zdoła udowodnić, że którykolwiek z tych projektów może wygenerować miliardy dolarów wysokomarżowych zysków, może to całkowicie zmienić wycenę spółki i przywrócić ją do kategorii ikon wzrostu. W przeciwnym razie Tesla będzie bardziej przypominać "dużego producenta samochodów z nawisem technologicznym".

Tak więc w nadchodzących kwartałach rynek będzie obserwował w szczególności dwie liczby: ewolucję marż motoryzacyjnych i tempo wzrostu sektora energetycznego, uzupełnione o konkretne kamienie milowe w zakresie autonomii i usług Robotaxi.