Po latach ciężkich batalii prawnych, odpisów i złożonej restrukturyzacji, po raz kolejny staje się jasne, dlaczego 3M jest przemysłową legendą. Firma, która od ponad wieku kształtuje globalną produkcję, od materiałów medycznych po komponenty elektroniczne, po raz kolejny pokazuje swoją siłę w tym, co robi najlepiej - dyscyplinie, wydajności i zdolności do przekształcania wizji w zysk. Trzeci kwartał 2025 roku był jednym z pierwszych, w którym wszystkie elementy restrukturyzacji zaczęły być widoczne w wynikach: wyższa produktywność, lepsze przepływy pieniężne i rosnące zaufanie rynku.

Pod kierownictwem Williama Browna firma 3M$MM przechodzi z defensywy do ofensywy. Nowa strategia opiera się na rygorystycznym zarządzaniu kosztami, oczyszczaniu portfela z nieefektywnych działań i ukierunkowaniu na obszary o wyższej wartości dodanej, takie jak bezpieczeństwo pracy, opieka zdrowotna i zaawansowane technologicznie materiały. Kroki te przynoszą teraz owoce. Podczas gdy rok temu analitycy mówili o potrzebie głębokiej restrukturyzacji, dziś mówią o stabilizacji, wzroście i powrocie do długoterminowej rentowności.

Jak wyglądał ostatni kwartał?

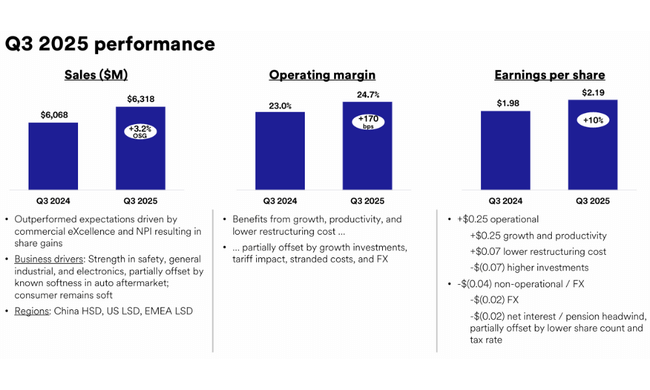

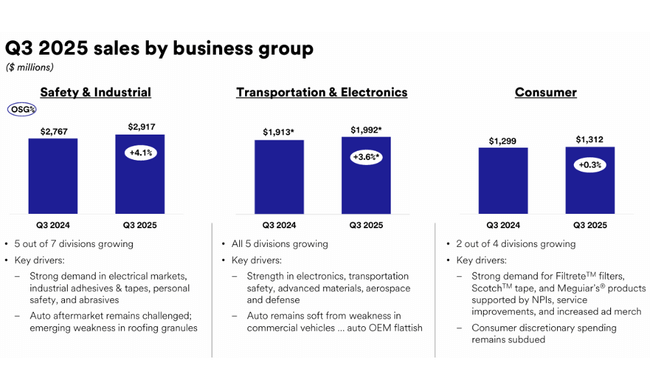

Trzeci kwartał 2025 roku potwierdził, że 3M jest na dobrej drodze do odzyskania swojej tradycyjnej siły finansowej. Całkowite przychody wzrosły do 6,5 mld USD, co oznacza wzrost o 3,5% rok do roku. Po uwzględnieniu wpływu oddziałów i eliminacji produktów PFAS, firma osiągnęła sprzedaż na poziomie 6,3 mld USD, czyli wzrost o 4,1%. Wzrost organiczny na poziomie 3,2% był napędzany głównie przez segmenty przemysłowy i konsumencki, które skorzystały na wyższym popycie na rozwiązania profesjonalne i materiały technologiczne.

Nastąpiła zasadnicza zmiana rentowności. Marża operacyjna wzrosła do 22,2%, a po skorygowaniu o pozycje wyjątkowe nawet do 24,7%, co stanowi wzrost o 170 punktów bazowych w porównaniu z rokiem ubiegłym. Skorygowany zysk na akcję wyniósł 2,19 USD, co oznacza poprawę o 10% rok do roku. Ponadto firma osiągnęła bardzo dobre przepływy pieniężne, generując 1,8 mld USD z działalności operacyjnej, pozostawiając 1,3 mld USD wolnych przepływów pieniężnych po inwestycjach. Wynik ten pozwolił na kontynuację programu zwrotu wartości akcjonariuszom poprzez dywidendy i wykup w wysokości 0,9 mld USD.

Liczby te były napędzane głównie przez usprawnione procesy produkcyjne, ulepszone łańcuchy dostaw i ogólnie zdyscyplinowane wydatki. 3M skorzystał również z lepszego asortymentu produktów i przesunięcia uwagi na segmenty o wyższej marży, co przełożyło się na wzrost zysku operacyjnego pomimo stosunkowo konserwatywnego wzrostu sprzedaży.

Perspektywy

Dobre wyniki osiągnięte w ciągu pierwszych dziewięciu miesięcy roku pozwoliły firmie podnieść prognozy na cały rok. 3M spodziewa się teraz skorygowanego wzrostu przychodów o ponad 2,5%, wzrostu marży operacyjnej o 180-200 punktów bazowych oraz zysku na akcję w przedziale od 7,95 do 8,05 USD. Celem jest również osiągnięcie ponad 100% konwersji wolnych przepływów pieniężnych na zyski, co jest kluczowym wskaźnikiem dyscypliny finansowej i stabilności.

Posunięcie to potwierdza zaufanie zarządu do własnego planu transformacji - strategii opartej na zasadzie "mniej, ale lepiej". Zamiast gonić za wzrostem przychodów za wszelką cenę, 3M koncentruje się na rentowności, jakości portfela i długoterminowych zwrotach dla akcjonariuszy. Jeśli spółka zdoła utrzymać tempo wzrostu rentowności do końca roku, może stać się jednym z najbardziej zaskakujących powrotów wśród amerykańskich tytułów przemysłowych.

Wyniki długoterminowe

Rok 2024 był dla 3M rokiem przełomowym. Po szczególnie trudnym okresie, w którym firma musiała ponieść miliardowe koszty związane ze sporami sądowymi i amortyzacją, firma powróciła do zysku w wysokości 4,17 mld USD, w porównaniu ze stratą w wysokości prawie 7 mld USD rok wcześniej. Przychody spadły z powodu sprzedaży niektórych aktywów, ale wyniki operacyjne znacznie się poprawiły, a marże i dochód netto powróciły do poziomów, które przypominały inwestorom erę stabilności sprzed 2020 r. EBITDA wzrosła z powrotem powyżej 4,8 mld USD po kilku latach spadku, a zarząd wznowił wzrost dywidendy.

Długoterminowy kierunek jest jasny: 3M dąży do większej efektywności kapitałowej i obniżenia kosztów operacyjnych, co już przekłada się na wyższe zwroty z kapitału. W miarę jak sprawy sądowe i transformacja portfela dobiegają końca, firma może ponownie osiągnąć stały wzrost zysków w wyższych jednocyfrowych wartościach procentowych rocznie w ciągu najbliższych kilku lat.

Ostatnie wydarzenia ujawniają również kluczową rolę, jaką odgrywają zmiany strukturalne w portfelu. 3M stopniowo zmniejszała swoją ekspozycję na segment chemiczny (w szczególności PFAS), który obciążył ją miliardami dolarów odszkodowań, i koncentrowała się na obszarach o wyższej wartości technologicznej i stabilnym popycie - materiałach medycznych, komponentach przemysłowych, systemach filtracji i sprzęcie bezpieczeństwa. Obecnie segmenty te stanowią podstawę wzrostu i pozwalają firmie osiągnąć zwrot z kapitału, który po załamaniu w 2023 r. ponownie zbliża się do historycznych poziomów około 15%.

Pod względem przepływów pieniężnych 3M powróciło do grona liderów branży. Firma była w stanie utrzymać dodatnie przepływy pieniężne z działalności operacyjnej i zdyscyplinowaną politykę kapitałową w burzliwych okresach. Redukcja wydatków kapitałowych, zakończenie nieefektywnych projektów i lepsze zarządzanie zapasami sprawiły, że konwersja wolnych przepływów pieniężnych na zyski utrzymuje się powyżej 100%. W rezultacie firma 3M mogła sobie pozwolić na utrzymanie dywidendy, którą wypłaca nieprzerwanie od ponad 65 lat, oraz na ożywienie programu wykupu akcji własnych w 2025 r.

Struktura akcjonariatu

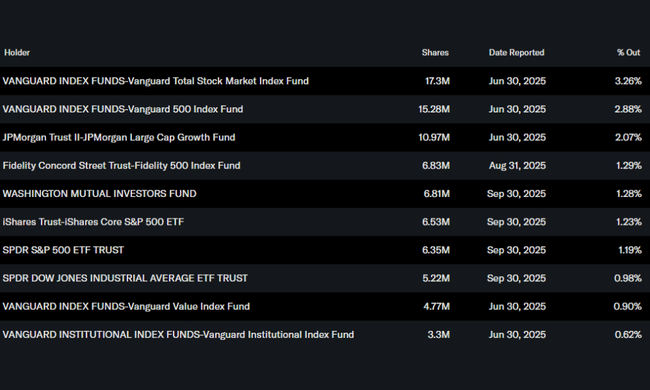

Struktura akcjonariatu wykazuje silne zaufanie instytucjonalne. Około 75% akcji znajduje się w posiadaniu inwestorów instytucjonalnych, na czele z funduszami Grupy Vanguardktóre łącznie kontrolują ponad 6% spółki. Za nimi plasują się JPMorgan Large Cap Growth Fund a Fidelity 500 Index Fund. Udziały osób mających dostęp do informacji poufnych pozostają znikome (0,1%), co jest zgodne z charakterem spółki publicznej.

Oczekiwania analityków

Po serii pozytywnych kwartałów wśród analityków panuje ostrożny optymizm. Rynek docenia głównie rosnące marże operacyjne i konsekwentną redukcję kosztów. Wielu analityków spodziewa się, że 3M jeszcze bardziej wzmocni rentowność w 2026 r. dzięki dalszej optymalizacji produkcji i wzrostowi popytu w segmentach opieki zdrowotnej i bezpieczeństwa. Długoterminowym celem jest powrót do dwucyfrowego ROE, co oznaczałoby znaczący zwrot w historii giganta branżowego po poprzednich latach.