W obecnych burzliwych czasach firmom może być trudno utrzymać się na poziomie, na którym były około pół roku temu. Może też dość często doprowadzić zarząd do podjęcia trudnej decyzji, jaką z pewnością jest obcięcie dywidendy. Inwestorzy raczej nie są z tego powodu zbyt zadowoleni... Ale są też firmy, które mogą pójść w drugą stronę. Altria jest jednym z takich przykładów.

Z drugiej strony, rosnąca dywidenda może też oznaczać kłopoty. W przypadku producenta papierosów Altria Group $MO, wypłata wygląda jednak bezpiecznie mimo ostatniej podwyżki.

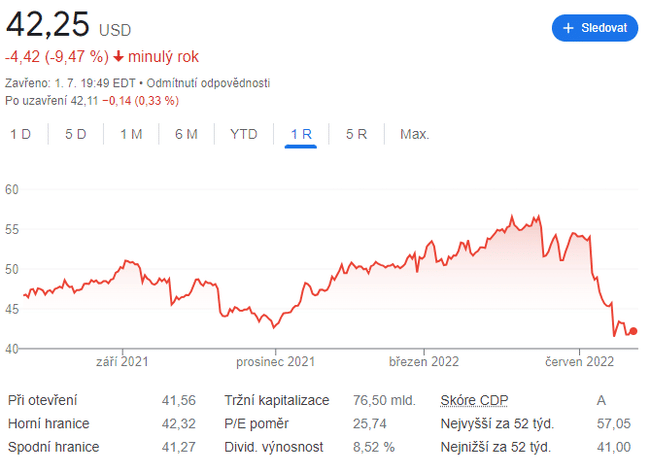

Altria, której rentowność wynosi obecnie około 8,6%, w porównaniu z około 7% około 10 maja, odnotowała gwałtowny wzrost rentowności w następstwie złych wiadomości z końca czerwca, kiedy to Food and Drug Administration zakazała wszystkich produktów vape Juul Labs w USA. Altria zapłaciła około 13 miliardów dolarów za mniejszościowy - około jednej trzeciej - udział w Juul w 2018 roku.

22 czerwca, gdy wybuchła wiadomość, akcje Altrii straciły około 9%, by zamknąć się na poziomie 41,50 USD, nieco niżej niż tam, gdzie zamknęły się w piątek. Zakaz FDA dotyczący Juula został zawieszony w oczekiwaniu na apelację firmy.

Altrii nie są obce problemy związane z inwestycją w Juula. Na początku 2020 roku firma ogłosiła na przykład, że dokonała bezgotówkowego, przed opodatkowaniem, odpisu w wysokości 4,1 mld dolarów związanego z inwestycją w Juul. W wydanym wówczas komunikacie spółka przypisała utratę wartości przede wszystkim "zwiększonej liczbie spraw sądowych wniesionych przeciwko Juulowi".

Mimo to, dywidenda Altrii jest "kluczowa dla inwestorów", mówi Chris Growe, dyrektor zarządzający w Stifel, który śledzi akcje spółki. "Jest to absolutnie niezbędne dla ich akcji i myślę, że inwestorzy tego oczekują". Altria regularnie podnosi kwartalną dywidendę - mimo niesprzyjających czynników.

https://www.youtube.com/watch?v=Mb8L01jM0x0

Growe uważa, że jego dywidenda jest bezpieczna, mówiąc, że Altria ustaliła agresywne ceny na swoje produkty, co jest posunięciem, które "więcej niż równoważy spadek wolumenu." "Z każdym rokiem rosną zyski i rosną wolne przepływy pieniężne" - dodaje. Powszechnie stosowana kalkulacja wolnych przepływów pieniężnych to gotówka z działalności operacyjnej minus wydatki inwestycyjne. Przepływy pieniężne z działalności operacyjnej Altrii wyniosły około 8,4 mld dolarów. Po odjęciu około 170 mln dolarów na wydatki kapitałowe, pozostaje około 8,2 mld dolarów na pokrycie dywidend i odkupu akcji.

Jednak zdolność do konsekwentnego ustalania cen powyżej tempa spadku wolumenu powinna zapewnić Altrii możliwość dalszego wzrostu przychodów, zysków i dywidendy. W ubiegłym roku firma wypłaciła około 6,4 mld dolarów w formie dywidendy - to duża część z ponad 8,1 mld dolarów, które zwróciła akcjonariuszom. Altria powiedziała w kwietniowym oświadczeniu, że jej długoterminowym celem jest osiągnięcie wskaźnika wypłaty dywidendy na poziomie około 80% skorygowanego zysku na akcję.

Disclaimer: To nie jest w żaden sposób rekomendacja inwestycyjna. Jest to wyłącznie moje podsumowanie i analiza oparta na danych internetowych i kilku innych analizach. Inwestowanie na rynkach finansowych jest ryzykowne i każdy powinien inwestować w oparciu o własne decyzje. Jestem tylko amatorem dzielącym się swoimi opiniami.