Ostatnie dni i tygodnie nie były łatwe, gdy patrzyło się na moje portfolio, ale jak mogłem się przekonać tutaj, na Buliosie, na szczęście nie jestem sam. Dziś sytuacja jest inna. Możliwe, że sprzedaż została wstrzymana. Można było skorzystać z wielu zniżek, którym w przypadku jednej z wybranych firm nie mogłem się oprzeć. Przyjrzyjmy się trzem spółkom, na których zakupie z dyskontem można w przyszłości dobrze zarobić.

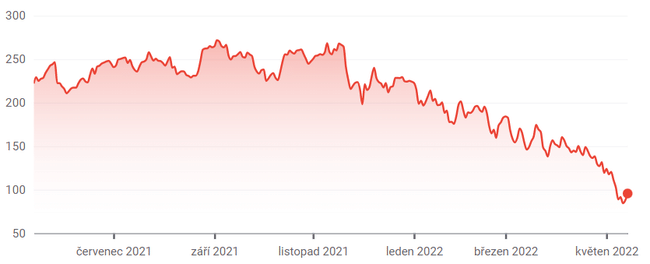

1) Okta $OKTA

FirmaOkta zajmuje się bezpieczeństwem cybernetycznym. Firma oferuje sposób zapewnienia, że do sieci logują się tylko uprawnieni użytkownicy, będący pracownikami lub klientami firmy.

Takie usługi były potrzebne już przed wybuchem epidemii COVID-19, ale gdy w czasie pandemii miliony ludzi zaczęły pracować w domu, zapotrzebowanie na takie środki bezpieczeństwa wzrosło. I wciąż się rozwija. Przewiduje się, że przychody firmy Okta wzrosną o 37% w tym roku fiskalnym i o prawie 34% w roku przyszłym. Mimo że firma nadal ponosi straty, rozwój w przyszłym roku powinien je znacznie zmniejszyć, a w przewidywalnej przyszłości powinna zacząć przynosić zyski.

Mimo to, takie tempo postępu nie zrobiło ostatnio wrażenia na inwestorach. Od listopada akcje spadły o 66%, a w tym miesiącu osiągnęły nowe 52-tygodniowe minimum.

Jednak prognozy firmy Okta dotyczące szerokiego wyprzedania sektora technologicznego wydają się być oparte na złym pomyśle. Jest to założenie, że wraz z osłabieniem pandemii koronawirusów zmniejszy się zapotrzebowanie na bezpieczne dane uwierzytelniające do logowania. Tak się jednak nie stanie. Jeśli w ogóle, to wciąż się rozwija. W raporcie Arkose Labs State of Fraud 2021 organizacja zajmująca się zapobieganiem oszustwom cyfrowym odnotowała 70% wzrost liczby fałszywych rejestracji nowych kont na początku ubiegłego roku, dodając, że tak zwane "upychanie danych uwierzytelniających" stanowiło 29% wszystkich śledzonych cyberataków.

Dlatego też Mordor Intelligence szacuje, że rynek zarządzania uwierzytelnianiem cyfrowym będzie rósł w średnim tempie 22% rocznie w latach 2018-2026. Okta już pokazała, że jest w stanie zdobyć swój udział w tym wzroście rynku.

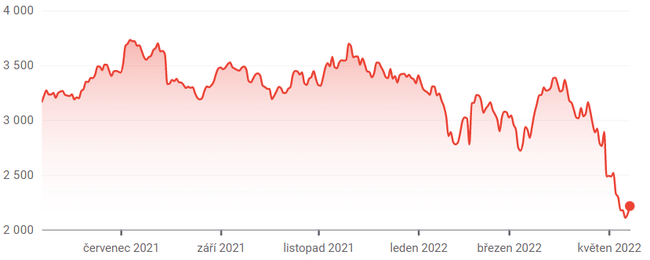

2. Amazon $AMZN

Jeśli chcesz udowodnić, że nawet najpopularniejsze akcje na rynku mogą czasem stracić na popularności, nie szukaj dalej niż Amazon. Od początku notowania tego ostatniego spadły o prawie 35%.

Wyższe koszty paliwa, materiałów i pracy mogą być wręcz problematyczne dla firmy takiej jak Amazon, która pomimo swojej wielkości osiąga marże zysku na bardzo niskim poziomie. Jak wyjaśnił Brian Olsavsky, dyrektor finansowy firmy Amazon, podczas telekonferencji poświęconej rozczarowującym wynikom za pierwszy kwartał, "koszty paliwa są około półtora raza wyższe niż rok temu". W połączeniu ze wzrostem inflacji płacowej w ciągu roku, presja inflacyjna spowodowała dodatkowe koszty w wysokości około 2 miliardów USD w porównaniu z rokiem ubiegłym".

Dla porównania, w omawianym kwartale firma osiągnęła zysk operacyjny w wysokości 3,7 mld USD, czyli mniej niż połowę tego, co rok wcześniej, mimo wyższej sprzedaży. Co więcej, w ostatnim kwartale jedynym dochodowym biznesem firmy Amazon była jej usługa w chmurze, Amazon Web Services. W ciągu trzech miesięcy kończących się w marcu działalność detaliczna online skierowana do konsumentów przyniosła straty.

Po co więc teraz wchodzić w akcje? Ponieważ jest to firma Amazon. Oto, co powiedział dyrektor generalny Andy Jassey w swoim raporcie za pierwszy kwartał: "Dziś, kiedy nie gonimy już za fizyczną lub kadrową pojemnością, nasze zespoły koncentrują się na zwiększaniu produktywności i efektywności kosztowej w całej naszej sieci realizacji przesyłek".

3. Adobe $ADBE

Większość inwestorów może nie zdawać sobie sprawy, że Adobe to dziś znacznie więcej niż Photoshop i pliki PDF. Oferuje w pełni funkcjonalne platformy, które pomagają klientom z sektora przedsiębiorstw w tworzeniu i optymalizacji witryn internetowych oraz internetowych kampanii reklamowych, a także w tworzeniu cyfrowych zdjęć i obrazów. Platforma o nazwie Experience Cloud umożliwia klientom nie tylko zarządzanie i promowanie witryn e-commerce, ale także gromadzenie i analizowanie danych o użytkownikach i ruchu na stronie. Może nawet pomóc użytkownikom biznesowym w zmianie wyglądu i sposobu działania witryny w celu dostosowania jej do potrzeb różnych użytkowników.

Druga platforma, Creative Cloud, to narzędzie do tworzenia i udoskonalania obrazów cyfrowych, które pozwala zrobić z fotografią więcej, niż większość ludzi kiedykolwiek uważała za możliwe. Nic innego nie może się równać z żadną z tych ofert. Nawet w trudnych warunkach ekonomicznych klienci nie mogą tak po prostu zrezygnować z dostępu do tych narzędzi.

Platformy te są zazwyczaj wynajmowane, a nie sprzedawane bezpośrednio, i są dostępne jako aplikacje w chmurze, a nie pobierane oprogramowanie. Efektem końcowym jest rosnący poziom powtarzających się przychodów. Zmiana modelu biznesowego firmy nie ogranicza jednak jej rozwoju. Analitycy oczekują, że wzrost przychodów o 13% w tym roku przyspieszy do prawie 15% w przyszłym roku, a zysk będzie rósł podobnie.

Biorąc pod uwagę tak konsekwentne postępy, spadek akcji o 44% od listopada stanowi okazję do dokapitalizowania ich po okazyjnej cenie.

Osobiście posiadam akcje firmy Amazon i cieszę się, że ten spadek nastąpił. Pojawiła się świetna okazja do zwiększenia pozycji po okazyjnej cenie. A co z Tobą, czy kupiłeś już którąś z tych akcji lub przynajmniej jesteś nimi zainteresowany? Będę się cieszyć w komentarzach 😄.

Disclaimer: Autorem oryginalnej analizy jest James Brumley, nie jest to rekomendacja inwestycyjna. Nie jestem profesjonalnym inwestorem.