Problem "mikro" inwestowania

Witajcie inwestorzy, jakie jest wasze zdanie na ten temat?

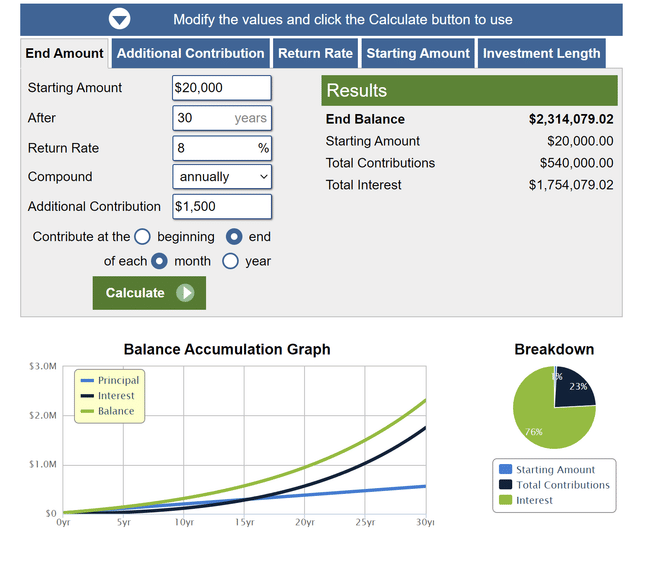

Weźmy przeciętnego obywatela Czech, który chciałby zainwestować, ale jego kapitał nie jest duży i chce odłożyć 1000-2000 miesięcznie na swoje inwestycje. Wpłaca je do SNP ETF i nie martwi się o nic, załóżmy, że indeks zdoła całkiem ładnie zyskać na wartości i zwrócić 8% w ciągu roku. Jego początkowy depozyt wynosił 20 000 (wszystko w CZK, kalkulator pokazuje $, nie przejmujmy się tym).

Pytanie brzmi, czy dla takiej osoby ma to w ogóle sens? Tak, z pewnością dostanie więcej ze swoich pieniędzy niż na zwykłym koncie oszczędnościowym itp. Ale czy nie miałoby sensu dla osoby, która ma, powiedzmy, 30-letni horyzont wolny do zainwestowania, wziąć tę stosunkowo skromną kwotę i spędzić 10 lat próbując zwiększyć swoje dochody, aby zainwestować większe kwoty? Albo zakładając firmę, albo szukając dodatkowego dochodu.

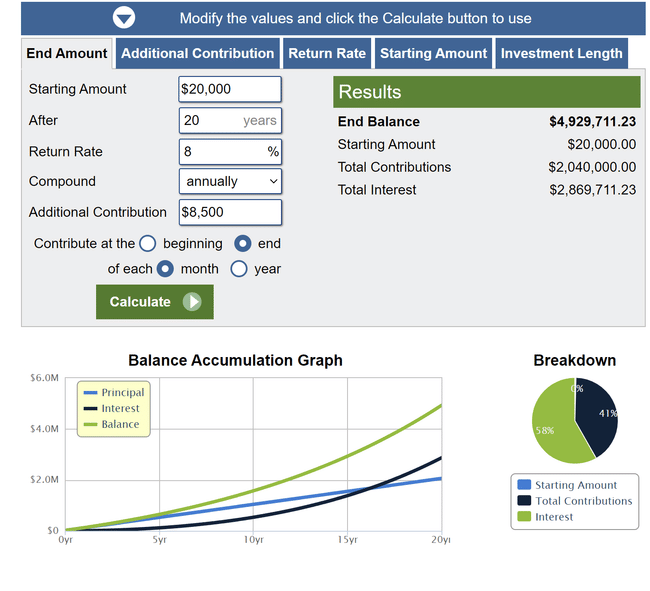

Gdyby mu się to udało, po tych 10 latach jego plan inwestycyjny mógłby wyglądać następująco:

Przy czym nie uważam, że nawet 8 500 CZK to jakoś oszałamiająco duża kwota, ale optuję za bardziej konserwatywnymi liczbami.

Jego zwrot byłby ponad dwukrotnie wyższy. Jakie jest Twoje zdanie na ten temat? Czy warto w ogóle inwestować, jeśli chciałoby się odłożyć te niższe kwoty? Zastanawiam się nad tym, ponieważ jest to metoda, którą Radovan Vávra mocno promował dwa lata temu i osobiście uważam, że przeciętna osoba powinna przynajmniej rozważyć inwestowanie niższych kwot, ale nie wydaje się to również rozsądnym rozwiązaniem. Co o tym sądzisz?

Ale tu pojawia się duży problem - takie spojrzenie na inwestowanie jest bardzo ograniczone. Wszyscy mamy rosnące dochody w ciągu naszego życia i o ile nie jesteśmy idiotami, którzy wszystko przepuszczają, nasze dochody wzrosną o inflację w dłuższej perspektywie. Oznacza to, że każdego roku jest w stanie odłożyć nieco więcej niż rok wcześniej - co powinien robić. Jeśli ustawi to w ten sposób, wynik będzie inny.

To samo dotyczy zmienności. Te wykresy i kalkulatory w ogóle nie biorą jej pod uwagę - wystarczy 8% rocznie, by ta konkretna część cały czas rosła. Rzeczywistość jest jednak taka, że akcje, ze wszystkich rzeczy, odpisują 15% w jednym roku, by dodać 30% w następnym. Chodzi o to, że te regularne zakupy są również niestabilne i często mogą znacznie zmienić ten zwrot.

Jeśli chodzi o próbę zwiększenia dochodów - tak, to z pewnością świetny pomysł. Głównym problemem jest jednak to, że nie każdy może to zrobić. Te wykresy i kalkulatory mają na celu przekonanie i edukację przeciętnego Popeye'a, który po prostu nigdy nie będzie bogaty - że zamiast oszczędzać na poduszkę emerytalną (co było całkiem w porządku w erze standardu złota), powinien inwestować. Sam doskonale znam realia oddziałów banków CR, a jeśli chodzi o inwestycje, brak zaufania ludzi i - i to jest przeszkoda - ich dochody i budżety - to po prostu tragedia. Nawet 1000 miesięcznie na inwestycje to luksus dla masowego rynku detalicznego. Tym bardziej niefortunne jest to, że bankowe doradztwo inwestycyjne jest w stanie zapędzić nawet dwudziestokilkulatków do funduszy, w których 90% konserwatywnej większości stanowią obligacje rządowe...

Tak sobie myślę, że to nie jest całkowicie wykluczone, trzeba tylko zdać sobie sprawę z tego, czego się chce. Na przykład chcę mieć własne małe mieszkanie. Więc dzisiaj zajęłoby to około 10 milionów. Ile to będzie za 30 lat, nikt nie wie, ale założenie jest takie, że w zasadzie cena będzie rosła wraz z inflacją, a zatem będzie to równowartość dzisiejszych 10 milionów. Korzystając z tego kalkulatora, musisz ustawić pierwszą wpłatę na 10 milionów, a następnie zwiększać każdą kolejną wpłatę o inflację. To może zadziałać. Wymagałoby to sprawdzenia, piszę z głowy. Czy jest tu jakiś matematyk, który mógłby to wyjaśnić? A może jest gdzieś kalkulator, który uwzględnia regularne zwiększanie depozytu i inflację?

Bulios Black

Ten użytkownik ma dostęp do ekskluzywnych treści, narzędzi i funkcji platformy Bulios dzięki swojej subskrypcji.

Opcja 2 byłaby świetna, zakładając, że dana osoba mogłaby ją wdrożyć. Zakładanie własnej firmy nie jest zabawne. W naszej republice wiele zależy również od tego, czy dana osoba ma dzieci. Nadal prawdą jest, że mamy na przykład jedną z największych różnic w wynagrodzeniach w Europie (różnica w wynagrodzeniu między kobietą a mężczyzną), a dla kobiet w wieku 30-40 lat posiadanie lepszej pracy i większych dochodów nie jest zabawne nawet w dzisiejszych czasach :), więc czasami łatwiejsza i "bezpieczniejsza" jest opcja 1.

Nadal uważam, że są to solidne liczby i będzie to również zależeć od indywidualnej tolerancji ryzyka, jeśli mają krótszy horyzont inwestycyjny i "niższe" dostępne kwoty.

Problem, jaki zawsze mam z tymi 30-letnimi prognozami, polega na tym, że nikt nie odpowiada na pytanie. No dobrze, ale co ja za to będę miał za 30 lat? Czy naprawdę uważasz, że za 30 lat kilka milionów wystarczy, by zapewnić mi opiekę zdrowotną na najwyższym poziomie? A więc wykształcenie mające zastosowanie gdziekolwiek na świecie, podstawa. Posiadanie własnej firmy (lub przynajmniej samozatrudnienie) - kontynuacja. Inwestowanie żywych pieniędzy to luksus. Więc celem nie jest zarobienie x milionów w x lat, ale utrzymanie najwyższego możliwego dochodu na bieżąco. I ciągłe zwiększanie inwestycji. Więc dla mnie, jeśli już, to opcja 2. 👍

Dla mnie zdecydowanie warto. Być może zawsze można gdzieś zaoszczędzić. Wkład 540 tys. i 1,75mln odsetek... Myślę, że to niezły stosunek. Im wcześniej zaczniesz, tym lepiej. Oczywiście w życiu nie chodzi tylko o pieniądze i trzeba się dobrze bawić... Trzeba znaleźć równowagę.