Jakiś czas temu natknąłem się na ciekawy wywiad z Timurem Barotovem, analitykiem BH Securities.

Cztery powody, dla których rynki akcji czeka kolejna korekta:

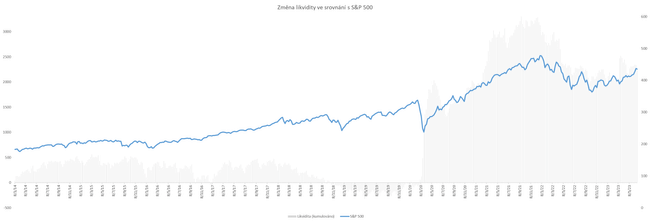

1. Płynność

Zmiany płynności (pieniądza w obiegu) w amerykańskiej gospodarce doskonale przewidują rynki akcji od początku pandemii (patrz wykres poniżej). Wzrostowi rynków akcji po gwałtownym spadku w marcu 2020 r. towarzyszyło dodrukowanie 5 bln USD przez Rezerwę Federalną USA. Trzy biliony zostały wydrukowane szybko na początku 2020 r., a pozostałe 2 biliony dolarów były stopniowo wstrzykiwane do systemu przez kolejne 2 lata.

Dopiero w pierwszej połowie 2022 r. Fed zobowiązał się do zacieśnienia ilościowego z powodu gwałtownej inflacji. Od tego czasu amerykański bank centralny redukuje swój bilans o około 90 mld USD miesięcznie. Chociaż ta redukcja bilansu faktycznie ma miejsce od początku tego roku, rząd USA uwolnił w tym samym okresie około pół biliona USD w ramach polityki fiskalnej. W połączeniu z 400 mld USD, które Fed dodrukował w marcu 2023 r. w odpowiedzi na kryzys bankowy, stworzyło to grunt pod euforię giełdową.

Jednak dalszy rozwój sytuacji w zakresie płynności prawdopodobnie będzie niekorzystny dla rynków. Według analityków amerykański skarb państwa musi wzrosnąć do ponad 1 bln USD do końca września, a Fed prawdopodobnie będzie kontynuował zacieśnianie ilościowe. Tym samym, po raz pierwszy od czasu pandemii, obie instytucje (rząd USA i Fed) będą jednocześnie wycofywać płynność z obiegu.

Jeśli skarb państwa zostanie w dużej mierze wypełniony środkami z rynku reverse repo, który obecnie posiada około 2 bln USD, może to nie mieć wpływu na rynki akcji. Jednak im bardziej jastrzębia staje się retoryka Fed, tym mniej pieniędzy opuści rynek reverse repo i tym więcej pieniędzy potencjalnie odpłynie z rynków akcji.

2. Krzywa dochodowości

Krzywa rentowności amerykańskich obligacji skarbowych była historycznie jednym z najlepszych wskaźników wyprzedzających recesję. W praktyce wykorzystywany jest spread (różnica rentowności) w rentowności między obligacjami 10-letnimi i 2-letnimi lub między obligacjami 10-letnimi i 3-miesięcznymi. Obie pokazują zasadniczo to samo. Krzywa ta przewidziała każdą recesję w USA od 1979 roku, a teraz przewiduje kolejną. Ważną rzeczą jest jednak to, że może pomóc w określeniu czasu warunków gospodarczych, a tym samym rynków akcji.

Rosnący spread (tj. pogłębienie krzywej do ujemnego poziomu) nie był historycznie skorelowany ze spadkiem na rynkach akcji. W związku z tym wejście krzywej na ujemne terytorium samo w sobie nie stanowiło zagrożenia dla rynków akcji. Dopiero jej ponowne odwrócenie lub zawężenie spreadu i późniejszy wzrost z powrotem do wyższego, dodatniego terytorium koreluje z trudnościami gospodarczymi.

Wyjaśnienie tego zjawiska polega na tym, że ponowne odwrócenie krzywej dochodowości było historycznie związane z rosnącym bezrobociem, fazą poważnych trudności gospodarczych dla przedsiębiorstw i konsumentów. Rynki akcji zazwyczaj reagowały na to negatywnie. Bezrobocie jest zatem kluczową zmienną, która determinuje początek recesji i cykliczne ruchy na rynkach akcji.

Obecnie krzywa ta znajduje się niemal na samym dole, a zatem nie wykazuje oznak ponownego odwrócenia, które może nastąpić w dowolnym momencie. Jest to zgodne z faktem, że bezrobocie w Stanach Zjednoczonych jest nadal rekordowo niskie i nie wykazuje jeszcze oznak wzrostu.

3. Cykl podwyżek stóp procentowych

Dla niektórych obecny optymizm na rynkach akcji w świetle rosnących stóp procentowych może wydawać się wyjątkiem. Historia pokazuje jednak, że nie jest to wyjątek. Wzrostom kluczowych stóp procentowych w USA zwykle towarzyszyły wzrosty na rynkach akcji. Jak na ironię, dopiero obniżenie tych stóp często korelowało ze spadkami. Powodem tego jest po prostu reaktywny (a nie proaktywny) charakter zmian stóp procentowych. Rynki widziały obniżki stóp procentowych, zwykle tylko wtedy, gdy sytuacja była zła.

Obecnie znajdujemy się na szczycie lub zbliżamy się do szczytu stóp procentowych w USA, które prawdopodobnie pozostaną z nami przez jakiś czas. Tak więc ewentualna obniżka tych stóp nie jest w najbliższym czasie na porządku dziennym. Nastąpi to dopiero wtedy, gdy rosnące bezrobocie zmusi Fed do obniżenia stóp. W rzeczywistości, jeśli tego nie zrobi, wzrost bezrobocia może być kontynuowany, a gospodarka może znaleźć się w depresji.

4. Spowalniająca gospodarka

Ten cykl monetarny jest mylący i wyjątkowy dla wielu inwestorów. Wynika to z faktu, że gospodarka pozornie nie zwalnia w świetle rekordowo rosnących stóp procentowych, a nawet wykazuje oznaki ekspansji od początku 2023 r. (ze względu na efekty sezonowe). Części rynków akcji są w euforii, a zyski przedsiębiorstw nie spadły jeszcze dramatycznie. W rezultacie pojawia się optymizm co do przyszłego rozwoju gospodarczego, a argumenty przemawiające za hossą zyskują na sile psychologicznej.

W tym kontekście gospodarka amerykańska stopniowo słabnie i zaczyna brakować jej tchu. Efekt wzrostu stóp procentowych bardzo powoli, ale zdecydowanie przenika do gospodarki i zniechęca konsumentów i przedsiębiorstwa do dokonywania nowych inwestycji, zaciągania nowych pożyczek i ogólnej ekspansji gospodarczej. Biorąc pod uwagę ilość nowo wydrukowanych pieniędzy w ciągu ostatnich 3 lat, skutki stóp procentowych są w dużej mierze absorbowane przez te fundusze.

Należy jednak zauważyć, że zarówno firmom, jak i konsumentom kończą się oszczędności, a pełne skutki stóp procentowych są zapisywane w gospodarce z opóźnieniem do dwóch lat. Innymi słowy, wydaje się, że nie znajdujemy się na końcu cyklu monetarnego (jak mogłaby sugerować jego długość), a raczej w jego połowie.

Rynki akcji rozpoczęły znaczną część tego cyklu w 2022 r., co zostało opisane jako "najbardziej oczekiwana recesja wszechczasów". Indeks S&P 500 skorygował się o 20%, Nasdaq Composite o 30%, a Dow Jones o prawie 10%. Ponieważ gospodarka radziła sobie dobrze w tym roku, część tej aprecjacji została usunięta w różnym stopniu w zależności od sektorów.

Z psychologicznego punktu widzenia trudno jest teraz przedstawić niedźwiedzi argument. Wynika to z faktu, że psychologia inwestorów w perspektywie średnioterminowej może determinować ceny akcji w znacznie większym stopniu niż czynniki fundamentalne. Uważam jednak, że fundamenty nie wspierają obecnego rajdu lub wspierają go tylko tymczasowo. Świadczy o tym niższa alokacja i mniejsza czujność inwestorów instytucjonalnych. W niepewnym otoczeniu, takim jak obecne, optymalną strategią jest dywersyfikacja kapitału na różne scenariusze makroekonomiczne.

Sprawa płynności mogła zostać zbyt szybko zapomniana, to dobra uwaga.