Zarówno Lemonade $LMND, jak i SoFi $SOFI Technologies to innowacyjne firmy, które chcą wejść na rynki ubezpieczeń i bankowości. Chociaż mają potencjał, by naprawdę zmienić rynek, ich akcje znacznie spadły z rekordowych poziomów, nawet po ogromnych wzrostach cen od początku maja. Obecnie obie akcje "budzą się" i mogą stanowić świetną okazję dla inwestorów.

Spółka Lemonade została założona w 2015 r. w celu wprowadzenia innowacji i zmiany sposobu funkcjonowania tradycyjnej branży ubezpieczeniowej. Lemonade wykorzystuje sztuczną inteligencję i zautomatyzowane procesy, aby zarządzanie ubezpieczeniami było szybkie i wygodne.

Ich głównym produktem jest ubezpieczenie domu i wynajmu mieszkania, które oferuje prosty i przejrzysty sposób na zorganizowanie i zarządzanie ubezpieczeniem.

W ostatnich miesiącach nie było gorętszego tematu w świecie biznesu i technologii niż sztuczna inteligencja. Inwestorzy szybko próbują zidentyfikować akcje, które są na tej fali. Lemonade od dawna włącza sztuczną inteligencję do swoich operacji, a ich modele opierają się na sztucznej inteligencji.

1) Lemonade $LMND

Wykorzystując dane, technologię isztuczną inteligencję, Lemonade jest w stanie zatwierdzać nowe polisy w zaledwie 90 sekund, jednocześnie zatwierdzając i wypłacając kwoty w zaledwie trzy minuty.

Ta bezpośrednia konfiguracja jest bezpośrednim przeciwieństwem tradycyjnego modelu ubezpieczeniowego, który opiera się na armii sprzedawców i fizycznych biurach rozproszonych po całym kraju, co spowalnia pracę ze względu na starsze systemy.

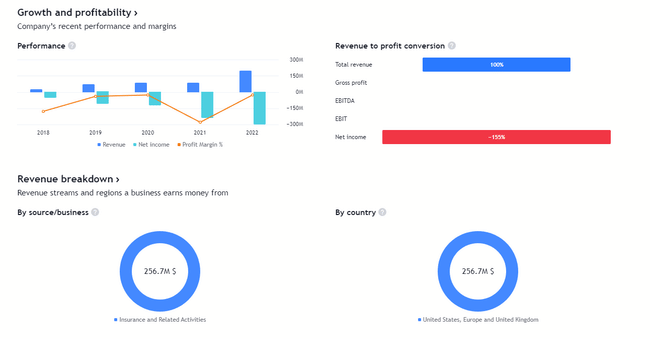

Pierwszy cyfrowy model Lemonade nie przyniósł jeszcze żadnych zysków, ale wzrost był niezwykły. Firma zakończyła pierwszy kwartał z 1,9 mln klientów, co oznacza wzrost o 23% rok do roku. Przychody wzrosły o 115%, a składki w toku wzrosły o 56% w porównaniu do 1. kwartału 2022 roku.

Fakt, że wszystkie te trzy wskaźniki nadal szybko rosną, zwłaszcza że wiele firm odnotowuje spowolnienie wzrostu, jest pozytywnym sygnałem.

Firma oferuje kilka produktów ubezpieczeniowych, najemców, właścicieli domów, samochody, zwierzęta domowe i życie.

Kluczem do strategii Lemonade jest przyciągnięcie młodszych konsumentów, którzy z czasem kupują więcej produktów. Firma informuje, że mniej niż 4% jej klientów ma wiele produktów, ale dla istniejących ubezpieczycieli liczba ta wynosi 60%. Stanowi to ogromną szansę na przyszły wzrost.

2) SoFi $SOFI

Sofi zostało założone w 2011 roku jako platforma internetowa do refinansowania kredytów studenckich. Od tego czasu rozwinęła się w szeroko zakrojoną platformę finansową.

Sofi oferuje różnorodne usługi finansowe, w tym refinansowanie kredytów studenckich, pożyczki osobiste, kredyty hipoteczne, usługi inwestycyjne, konta oszczędnościowe, karty kredytowe i inne produkty bankowe.

Innym popularnym, choć raczej negatywnym, tematem w umysłach inwestorów w 2023 r. jest regionalny kryzys bankowy. Ponieważ Rezerwa Federalna podniosła stopy procentowe w najszybszym tempie w historii w 2022 r., niektóre instytucje finansowe odnotowały spadek wartości księgowej wielu pożyczek, które posiadały, co skłoniło do podjęcia działań regulacyjnych. W środku tego zamieszania SoFi świeci jasno.

Około 98% portfela kredytowego SoFi (na dzień 31 marca) stanowiły pożyczki studenckie i pożyczki osobiste, na które zmiany stóp procentowych mają znacznie mniejszy wpływ, w przeciwieństwie do długoterminowych obligacji skarbowych, ponieważ mają one krótsze terminy zapadalności.

Pozwala toSoFi lepiej wyceniać swoje produkty pożyczkowe, aby dopasować je do polityki Fed.

Ponadto cyfrowy bank odnotował wzrost depozytów z 7,3 mld USD na koniec 2022 r. do 10,1 mld USD na koniec 31 marca . Obsługa modelu wyłącznie online sprawia, że klienci mogą niezwykle łatwo przenieść swoje pieniądze do SoFi.

Firma rozszerzyła również opcje ubezpieczenia FDIC z 250 000 USD w depozytach do 2 milionów USD, dzięki czemu klienci mogą zobaczyć bezpieczeństwo w przenoszeniu swoich pieniędzy do SoFi.

Podobnie jak w przypadku Lemonade, wzrost SoFi był niezwykły. Baza klientów, zwanych "członkami", wzrosła w pierwszym kwartale o 46% rok do roku. Skorygowany zysk netto wzrósł o 43%. Kierownictwo jest optymistycznie nastawione, podnosząc swoje całoroczne skorygowane prognozy przychodów do 27% do 31% wzrostu.

Pomimo faktu, że obie firmy na razie nadal tracą pieniądze, zmagają się z trudnościami i mają świetne produkty. Mogą one pomóc im zastąpić przynajmniej część "starej bankowości" w przyszłości i ponownie pójść o krok dalej. Wszystko, co wykorzystuje sztuczną inteligencję, ma jeszcze większy sens w tych branżowych czasach.

Nie chodzi tu o doradztwo finansowe. Udostępniam publicznie dostępne dane i dzielę się moimi poglądami na temat tego, jak sam poradziłbym sobie w takich sytuacjach. Inwestowanie jest ryzykowne i każdy ponosi odpowiedzialność za swoje decyzje.