Jedną z najtrudniejszych decyzji, jakie musi podjąć inwestor, jest decyzja o zakupie akcji, których wartość w ostatnim czasie gwałtownie i znacząco wzrosła. W gruncie rzeczy wszyscy chcemy zrobić dobry interes, ale zakup akcji po wyższej cenie niż na przykład kilka miesięcy temu nie zawsze jest całkowicie łatwy. W głębi duszy zaczynamy się zastanawiać, czy nie lepiej poczekać na przeceny, ale taka mentalność prowadzi do tego, że inwestor traci z czasem interesujące zyski. Oczywiście, nie jest dobrze kupować wszystko, co obecnie rośnie, ale czasami nie jest to dobre rozwiązanie. Jednak za wszystkim musi stać dokładna analiza i decyzja każdego inwestora. Oto 3 potencjalnych kandydatów do kontynuacji wzrostów.

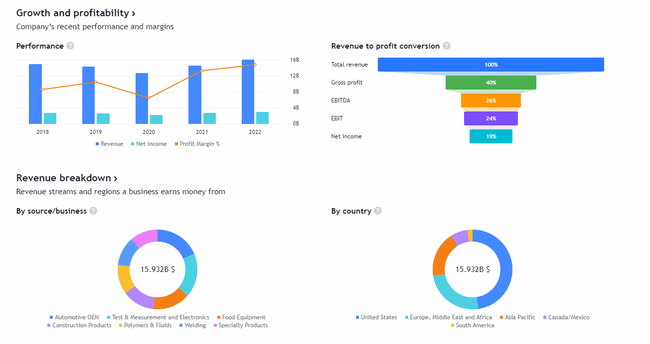

1) Illinois Tool Works $ITW

Na zamknięciu rynku 15 czerwca akcje Illinois Tool Works wzrosły już w tym miesiącu o 11,2% . Korzystny raport o zatrudnieniu i optymizm inwestorów co do gospodarki to świetna wiadomość dla spółki, która uczestniczy w kilku kluczowych częściach gospodarki przemysłowej. Nic więc dziwnego, że akcje ITW i innych spółek cyklicznych rosną.

Jednak to, co wyróżnia ITW na tle innych czołowych spółek przemysłowych, to doskonałe przywództwo, zdywersyfikowana działalność i wysokie marże. Do 2030 r. spółka zamierza zwiększyć marżę operacyjną do 30%, zysk na akcję (EPS) o 9% do 10% rocznie, a dywidendę o 7% rocznie.

W ubiegłym roku marża operacyjna wyniosła 23,8%, a rozwodniony zysk na akcję 9,77 USD. Kwartalna dywidenda wyniosła 1,31 USD na akcję. Jeśli dodamy te liczby na 2022 r. w oparciu o cele spółki i założymy liniowy wzrost, zobaczymy, że powinna ona zwiększać marżę operacyjną o około 0,8 punktu procentowego rocznie, rozwodniony zysk na akcję wzrośnie ponad dwukrotnie do 2030 r., a roczna dywidenda wzrośnie do 9 USD na akcję do 2030 r.

Zapewniając inwestorom jasną prognozę do naśladowania, $ITW bierze na siebie odpowiedzialność za przyszłe wyniki. Jak dotąd spółka wykonała fenomenalną pracę, spełniając swoje obietnice i nagradzając inwestorów wyjątkowymi zwrotami.

To także król dywidend, który zwiększał swoje wypłaty przez 52 kolejne lata, co oznacza, że inwestorzy mogą liczyć na stały wzrost wypłat niezależnie od cyklu rynkowego. Podsumowując, ITW to wysokiej jakości spółka, którą warto posiadać od dziesięcioleci. A fakt, że jest teraz na skraju absolutnego szczytu, tylko pokazuje jakość tej firmy, która nie zatrzymuje się i ma duże ambicje na przyszłość.

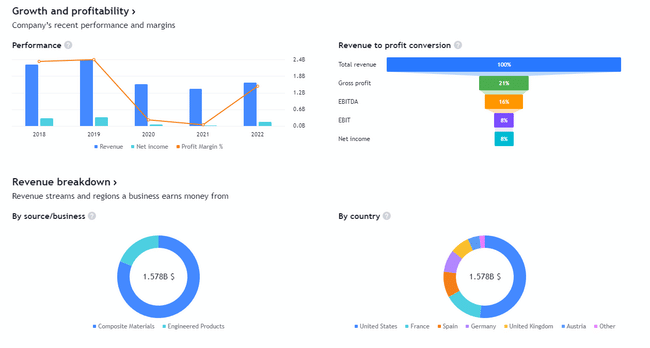

2. Hexcel $HXL

Hexcel jest wiodącym światowym producentem materiałów kompozytowych, w tym włókien węglowych, materiałów wzmacniających i żywic. Firma oferuje szeroką gamę produktów i usług dla różnych branż, w tym lotniczej, motoryzacyjnej, energetycznej, sprzętu sportowego i innych.

Zaawansowane lekkie kompozyty firmy są wykorzystywane w całym sektorze lotniczym, w tym w głównych flotach Boeinga i Airbusa, takich jak samoloty 737 MAX i Airbus A320neo. Hexcel sprzedaje również swoje kompozyty na równoległych rynkach w sektorze lotniczym, obronnym i przemysłowym (w tym w turbinach wiatrowych).

Kompozyty oferują przewagę wytrzymałościową i wagową nad metalami, co jest kluczowym czynnikiem przy projektowaniu samolotów, gdzie redukcja wagi pomaga poprawić wydajność. Argumentem przemawiającym za inwestycjami jest szybko rosnące tempo produkcji w Boeingu i Airbusie oraz rosnące wykorzystanie kompozytów w nowszych i przeprojektowanych samolotach. Dyrektor generalny Boeinga Dave Calhoun potwierdził, że kompozyty były i będą ważną częścią każdego nowego samolotu produkowanego przez firmę.

Inwestorzy Hexcel mogą zatem oczekiwać solidnego i niezawodnego wzrostu w perspektywie średnioterminowej, w miarę jak Boeing i Airbus zwiększają produkcję i realizują swoje wieloletnie zaległości.

Mogą również oczekiwać znacznego wzrostu zawartości Hexcel w samolotach w perspektywie długoterminowej, ponieważ przemysł lotniczy i obronny w coraz większym stopniu wykorzystuje kompozyty.

W dłuższej perspektywie powinno nastąpić zwiększone wykorzystanie kompozytów w turbinach wiatrowych i ogólnie w przemyśle. Zielona energia będzie potrzebować tych materiałów, czy tego chce, czy nie. Wzrost Hexcel dopiero się zaczyna.

Fakt, że akcje jeszcze nie podniosły się po załamaniu koniunktury, może być bardzo atrakcyjny dla inwestorów, ponieważ wzrost zamówień jest obiecujący, a akcje mogą pójść w ich ślady w nadchodzących latach, podczas gdy w ostatnich nie wzrosły znacząco.

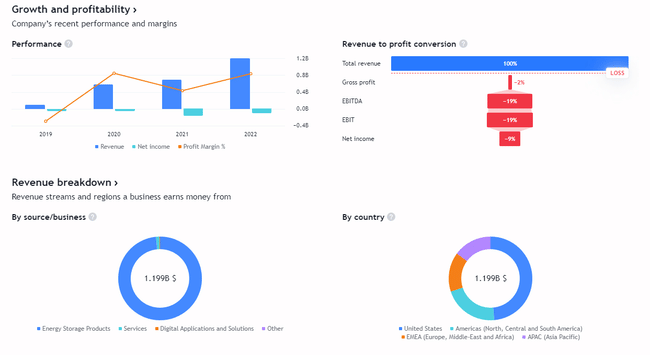

3) Fluence Energy $FLNC

Z prawie 13% wzrostem w ciągu ostatnich trzech miesięcy, indeks S&P 500 zadowolił inwestorów swoimi dobrymi wynikami. Z drugiej strony, akcje Fluence Energy odnotowały znacznie lepsze wyniki, rosnąc o ponad 57% w tym samym okresie.

Odkąd spółka zaraportowała zaskakująco dobre wyniki za drugi kwartał w maju, rynek zwrócił na nią uwagę i całkiem możliwe, że w nadchodzących miesiącach będzie nadal przyciągać uwagę i rosnąć jeszcze bardziej.

Firma, która istnieje na rynku dopiero od niedawna, pobiła oczekiwania analityków dotyczące przychodów w wysokości 417,6 mln USD, przy przychodach w drugim kwartale w wysokości 698,2 mln USD.

Firma skorygowała również w górę swoje prognozy przychodów na 2023 r. z przedziału od 1,6 mld USD do 1,8 mld USD do przedziału od 1,85 mld USD do 2 mld USD . A dzięki zaległościom w wysokości 11,2 miliarda dolarów, Fluence może spodziewać się wysokiej sprzedaży w 2024 roku i później.

Inwestycje w energię odnawialną obejmują nie tylko energię słoneczną i wiatrową. Systemy magazynowania energii, dzięki akumulatorom Fluence, są również ważną częścią ruchu na rzecz zielonej energii.

Według Rystad Energy, firmy zajmującej się badaniami nad energią, do 2030 r. roczna stopa wzrostu instalacji magazynowania energii w akumulatorach na całym świecie wyniesie 33%. Dla wiodącego systemu magazynowania energii w akumulatorach, takiego jak Fluence, otwiera to nowe możliwości

To nie jest porada finansowa. Udostępniam publicznie dostępne dane i dzielę się moimi poglądami na temat tego, jak sam poradziłbym sobie z tą sytuacją. Inwestowanie jest ryzykowne i każdy ponosi odpowiedzialność za swoje decyzje.

Bulios Black

Ten użytkownik ma dostęp do ekskluzywnych treści, narzędzi i funkcji platformy Bulios dzięki swojej subskrypcji.

Szkoda, że są takie drogie:)

Obecnie są nieco droższe, ale są to po prostu firmy wysokiej jakości...

Nie chcę teraz inwestować zbyt dużo pieniędzy we wzrosty lub technologie. Obawiam się, że bańka prędzej czy później pęknie, a to będzie boleć jak diabli. Dlatego teraz wolę akcje wartościowe.