Micron stawia 250 miliardów dolarów na amerykańskie fabryki. Dlaczego firma zabezpiecza swoje zasoby na przyszłość?

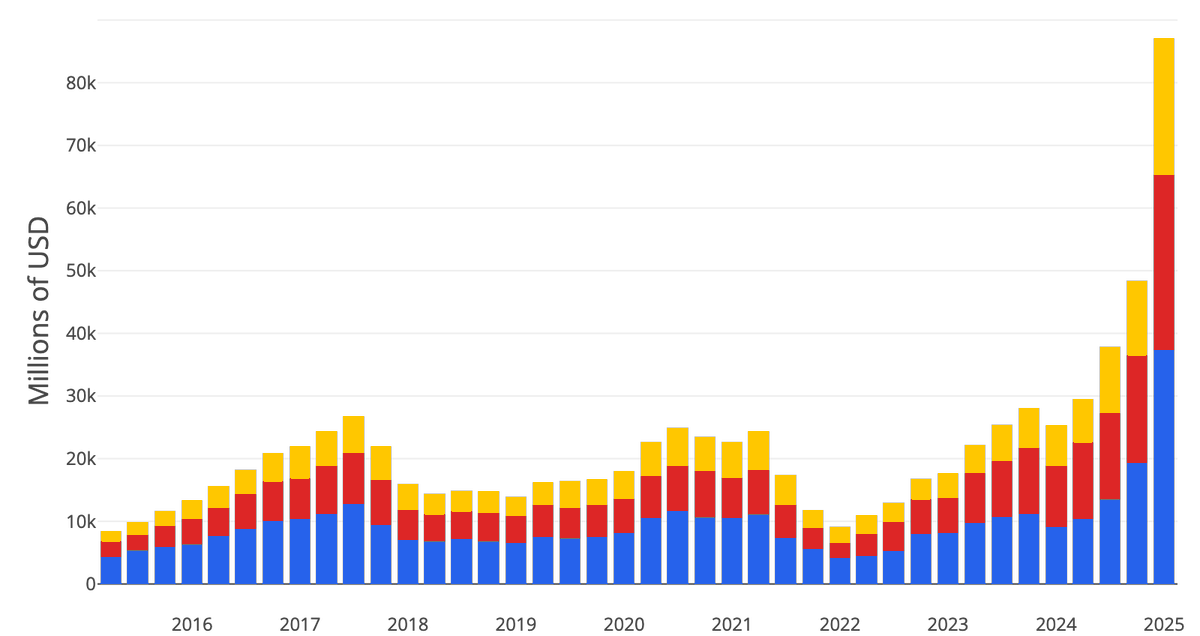

Micron ogłosił wczoraj, że zwiększa swój plan inwestycyjny w USA do ponad 250 miliardów dolarów do 2035 roku. To o 50 miliardów więcej, niż firma obiecywała w czerwcu ubiegłego roku. A ta czerwcowa obietnica sama w sobie była o 30 miliardów wyższa niż pierwotne plany firmy.

W ciągu roku liczby wzrosły o dziesiątki miliardów trzy razy z rzędu.

Akcje zareagowały na tę wiadomość skokiem o ponad 7% i od początku roku $MU jest na plusie ponad 214%. Rynek po prostu w to wierzy. Pytanie, czy słusznie.

Pamięci mają krótką pamięć

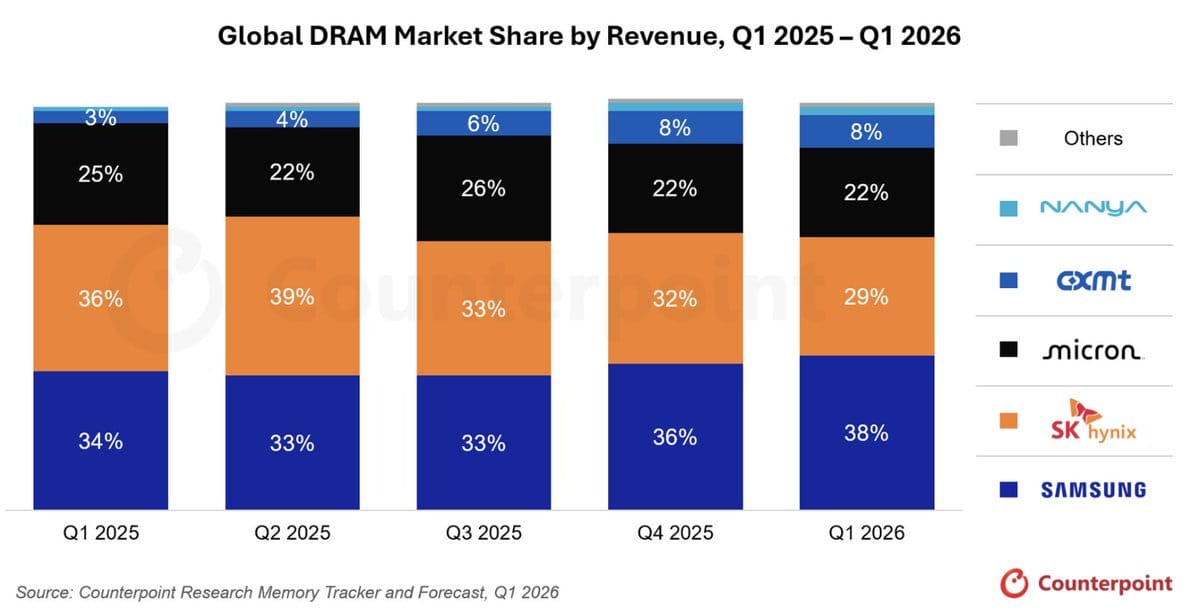

Biznes pamięci to jeden z najbardziej cyklicznych w całym sektorze technologicznym. Za każdym razem, gdy nadchodzi okres entuzjazmu, czy to boom na komputery osobiste w latach 90., gorączka internetowa około 2000 roku, czy era smartfonów po 2010 roku, producenci DRAM i NAND rozpoczynają masowe inwestycje w nowe fabryki. Zdolności produkcyjne mnożą się w ciągu kilku lat.

A potem przychodzi otrzeźwienie – popyt zwalnia, ale podaż pozostaje taka sama. Ceny chipów spadają o dziesiątki procent, a marże znikają. Micron przeżywał to wielokrotnie. W 2008 roku firma przynosiła straty, w 2019 roku ceny DRAM spadły o połowę, a zyski wyparowały praktycznie natychmiast.

Różnica w porównaniu z poprzednimi cyklami polega na tym, że tym razem motorem napędowym nie jest elektronika użytkowa, ale centra danych dla sztucznej inteligencji.

Micron chce produkować w USA 40% swoich układów DRAM, a częścią planu jest nowa fabryka w Clay w stanie Nowy Jork, gdzie firma właśnie wylała pierwszy beton – ćwierć roku przed terminem. Do tego dochodzą trzy miliardy dolarów na łańcuch dostaw, z czego pół miliarda do teksańskiej fabryki GlobalWafers produkującej płytki krzemowe, wspartej dziesięcioletnią umową dostawczą.

Co to oznacza dla wyceny

Micron handluje dziś na fali euforii związanej ze sztuczną inteligencją, podobnie jak Nvidia $NVDA czy Broadcom $AVGO. Według firmy klienci już w zeszłym roku zarezerwowali dostawy pamięci o wartości 22 miliardów dolarów z wyprzedzeniem. To niezwykle mocna liczba i pokazuje, że popyt na pamięci HBM do akceleratorów AI naprawdę bije rekordy. Micron jest jednym z kluczowych dostawców dla Nvidii i bez jego chipów nowe generacje serwerów AI po prostu by nie powstały.

Ale inwestycje rzędu ćwierć biliona dolarów rozłożone do 2035 roku oznaczają ogromne nakłady inwestycyjne, które przez lata będą obciążać wolne przepływy pieniężne. Firma stawia na to, że popyt na pamięci dla AI będzie rósł szybciej, niż zdoła ona zbudować nowe moce produkcyjne. Jeśli to się potwierdzi, Micron może czerpać zyski jeszcze długo – wysokie ceny chipów przy ograniczonej podaży to dokładnie to, co czyni biznes pamięci wyjątkowo dochodowym. Jeśli jednak cykl wydatków kapitałowych na AI spowolni wcześniej, niż te moce zostaną w pełni uruchomione, Micron czeka klasyczny scenariusz: nowa produkcja ruszy, gdy popyt już stygnie, ceny spadną, a marże załamią się tak samo jak w poprzednich cyklach.

Obecna wycena uwzględnia już zresztą wiele optymizmu. Po wzroście o ponad 200% w ciągu roku rynek wycenia Micron nie jako cykliczną firmę surowcową, ale jako strukturalnego zwycięzcę infrastruktury AI. To ogromna różnica w oczekiwaniach i ogromna różnica w ryzyku, jeśli okaże się, że rzeczywistość leży gdzieś pośrodku.

Teza inwestycyjna

Mam szacunek dla Micronu, bo firma robi dokładnie to, co powinna – wykorzystuje historycznie najsilniejszy cykl popytowy w swojej branży i zabezpiecza sobie na niego zdolności produkcyjne oraz surowce.

Ale jestem ostrożny wobec mnożników, przy których dziś handluje się akcjami. Rynek wybacza teraz Micronowi cykliczność, ponieważ słowo „AI” czyni cuda z mnożnikami w całym sektorze. Pytanie, które sobie zadaję: czy ten wzrost zdoła uzasadnić wycenę, która już dziś zakłada, że Micron nigdy nie wróci do starych cyklicznych dołków? Historia branży pamięci mówi, że wróci – tylko nie wiemy kiedy.

Dla mnie to typ akcji, których nie chciałbym kupować po 7% wzroście na euforycznej wiadomości. Większy sens ma czekanie na moment, gdy rynek zacznie wątpić, bo w przypadku cyklicznych firm najlepsze wejścia są zawsze wtedy, gdy nastroje są najgorsze, a nie najlepsze.