Tania spółka dywidendowa AbbVie $ABBV

AbbVie to jedna z największych firm farmaceutycznych na świecie. Koncentruje się na opracowywaniu i sprzedaży leków w takich dziedzinach jak immunologia, onkologia, neurologia czy medycyna estetyczna.

Najbardziej znanym produktem był lek Humira, który przez wiele lat był jednym z najlepiej sprzedających się leków na świecie i generował dla firmy ogromne zyski. Problem w tym, że ochrona patentowa Humiry stopniowo wygasła, a na rynek weszła tańsza konkurencja.

Właśnie dlatego inwestorzy w ostatnich latach zadają sobie pytanie, czy AbbVie zdoła zrekompensować ten ubytek.

Jak na razie wydaje się, że tak. Firma ma nowe leki wzrostowe, przede wszystkim:

Skyrizi – leczenie łuszczycy i choroby Leśniowskiego-Crohna

Rinvoq – leczenie reumatoidalnego zapalenia stawów i innych chorób autoimmunologicznych

Te dwa leki obecnie bardzo szybko rosną i stopniowo zastępują przychody z Humiry.

Z punktu widzenia inwestora AbbVie jest interesująca głównie dlatego, że:

✅ wypłaca dywidendę w wysokości około 3% rocznie

✅ generuje silne przepływy pieniężne

✅ jest notowana przy stosunkowo rozsądnej wycenie (wskaźnik C/Z około 16)

✅ prowadzi stabilny i odporny biznes

Z drugiej strony do ryzyk należą:

❌ zależność od sukcesu nowych leków

❌ ryzyka patentowe i regulacyjne

❌ wyższe zadłużenie po wcześniejszych przejęciach

Transformacja spółki

Zysk na akcję i przychody przez długi czas znajdowały się w ujemnych obszarach, ale teraz? Wygląda na to, że sytuacja zaczyna się odwracać.

Po kilku latach spadku analitycy oczekują powrotu do wzrostu zarówno w przychodach, jak i przede wszystkim w zysku na akcję. To ważne, ponieważ właśnie spadek spowodowany utratą wyłączności na Humirę był głównym powodem, dla którego inwestorzy w ostatnich latach odchodzili od AbbVie.

Dziś jednak Humira nie jest już głównym tematem. Stają się nim nowe leki Skyrizi i Rinvoq, które rosną w bardzo szybkim tempie i stopniowo przejmują rolę głównych motorów wzrostu spółki.

Jeśli te oczekiwania się spełnią, rok 2026 może być pierwszym rokiem, w którym inwestorzy zobaczą AbbVie nie jako firmę borykającą się z problemem Humiry, ale jako spółkę, która pomyślnie zakończyła swoją transformację.

Przychody z tych leków rosną w zawrotnym tempie!

Skyrizi zdołał w ciągu ostatnich sześciu lat rosnąć średnio o ponad 90% rocznie.

Rinvoq rósł jeszcze szybciej, bo prawie 140% rok do roku!

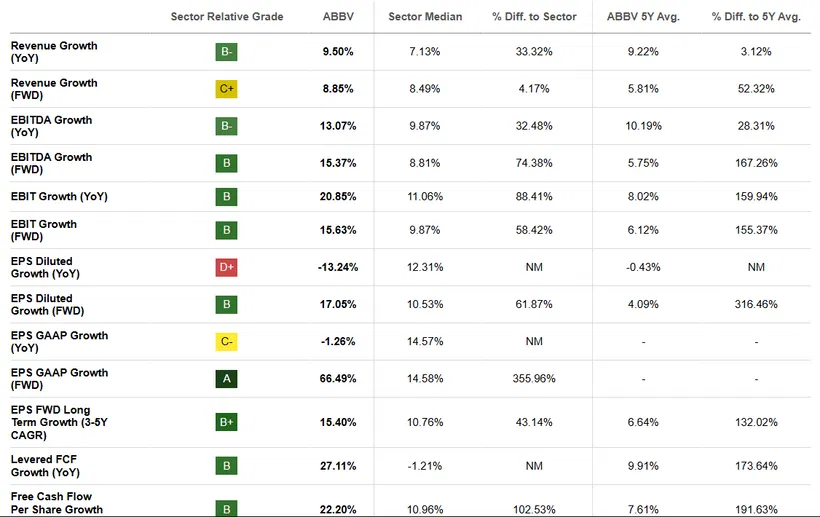

Wskaźniki wzrostu znów ożywają

Gdy spojrzymy na poszczególne wskaźniki wzrostu, widzimy, że AbbVie w większości przypadków rośnie dziś szybciej niż średnia w sektorze farmaceutycznym.

Przychody rosną rok do roku o prawie 10%, EBITDA o ponad 13%, a analitycy oczekują dalszego przyspieszenia w kolejnych latach.

Bardzo mocno wygląda również wzrost zysku operacyjnego, przepływów pieniężnych i oczekiwanego zysku na akcję.

Jedyną wyraźniejszą słabością są historyczne wyniki EPS, na które negatywnie wpłynął spadek Humiry. To jednak właśnie powód, dla którego inwestorzy koncentrują się dziś głównie na perspektywach na przyszłość, a nie na przeszłości.

Ogólnie rzecz biorąc, ta tabela sugeruje mi, że AbbVie nie jest już spółką w fazie schyłkowej. Wręcz przeciwnie – wydaje się, że firma stopniowo wraca do fazy wzrostu, a nowe produkty zaczynają rekompensować lukę po Humirze.

Obliczenie wartości godziwej akcji i mój pogląd

Analitycy z Wall Street obecnie oczekują, że wartość godziwa akcji może w ciągu najbliższych 12 miesięcy wzrosnąć do około 260 dolarów za akcję, co oznacza potencjał wzrostu rzędu 5%. Co ciekawe, mój własny model DCF dał wartość godziwą wynoszącą około 257 dolarów za akcję, więc oba podejścia pokazują bardzo podobny obraz.

Właśnie dlatego AbbVie wydała mi się interesującą spółką do analizy. Jednocześnie chciałem Wam pokazać firmę spoza sektora technologicznego, ponieważ większość moich filmów ostatnio koncentruje się właśnie na technologiach. :D

Przyznaję osobiście, że służba zdrowia i sektor farmaceutyczny nie są obszarami, na których skupiałbym się przede wszystkim. Nie jest to segment, w którym czułbym się tak komfortowo jak na przykład w technologiach. Mimo to uważam, że AbbVie zasługuje na uwagę.

Nie jest to akcja wyraźnie tania, przy której rynek przeoczyłby ogromną szansę. Z drugiej strony nie jest to też droga spółka.

https://www.youtube.com/embed/B-0AfuG2HNI?rel=1Co Ty sądzisz o tej spółce?